Guide sur le

Pay by Bank

Découvrez ce concept en plein essor qui révèle la méthode de paiement en ligne la plus rapide, simple, sécurisée et économique.

Tout ce que vous devez savoir sur le Pay by Bank

Qu’est-ce que le Pay by Bank ?

Pay by Bank est le terme utilisé par les consommateurs pour désigner les méthodes de paiement (y compris les paiements de compte à compte, alimentés par l’Open Banking) qui permettent à un utilisateur de payer des biens ou des services directement à partir de son compte bancaire. Cette catégorie de paiement en ligne gagne en popularité auprès des consommateurs.

Sa croissance s’inscrit dans une tendance plus large où les consommateurs s’attendent à des interactions en temps réel dans tous les aspects numériques de leur vie, y compris les paiements. Le Pay by Bank gagne en popularité en tant qu’option de paiement à la caisse dans le commerce en ligne, les paiements de factures et d’autres transactions en ligne.

D’après les données de Brite Payments et YouGov, le Pay by Bank figure désormais parmi les trois méthodes de paiement préférées sur les principaux marchés européens, aux côtés des cartes de débit et des portefeuilles électroniques. Mais ce n’est pas tout…

Quels sont les facteurs clés qui favorisent l’adoption du Pay by Bank ?

Les avancées technologiques et l’évolution des préférences des consommateurs sont à l’origine de l’adoption du Pay by Bank en Europe. Aujourd’hui, près des trois quarts (73%) des consommateurs sur les principaux marchés européens connaissent le Pay by Bank en tant que moyen de paiement. Cette familiarité est exceptionnellement élevée au Royaume-Uni (90%) et aux Pays-Bas (97%). Sur les marchés étudiés, plus d’un tiers des personnes interrogées âgées de 18 à 29 ans utilisent Pay by Bank tous les jours ou toutes les semaines, ce qui indique une forte préférence chez les jeunes.

Les raisons de l’adoption du Pay by Bank par les consommateurs

En outre, les principales raisons pour lesquelles les consommateurs optent pour le Pay by Bank à la caisse sont la rapidité et la sécurité. Un nombre significatif d’utilisateurs (42%) le choisissent pour la rapidité du traitement des transactions, tandis que 59% des personnes interrogées dans le cadre de la même enquête ont cité la sécurité comme un facteur essentiel. Le fait de ne pas avoir à créer de nouveaux comptes ou à utiliser des applications supplémentaires renforce encore son attrait, 54% des personnes interrogées soulignant la facilité d’utilisation.

Pourquoi le moment est venu de proposer Pay by Bank ?

Les principaux atouts de cette méthode de paiement – en particulier lorsqu’elle est soutenue par l’open banking et les API bancaires sécurisées imposées par la DSP2 – sont son coût relativement faible par rapport aux paiements traditionnels par carte (en particulier les cartes de crédit), sa sécurité élevée et sa rapidité. Ce sont ces raisons qui expliquent sa croissance en tant que catégorie de paiement à part entière.

Cependant, le véritable atout de Pay by Bank en tant que type de paiement réside dans le fait qu’il utilise l’infrastructure bancaire existante et, dans certains cas, intègre certaines des meilleures technologies de l’open banking disponibles, telles que les paiements instantanés de compte à compte, comme ceux proposés par Brite Payments.

Dans ce guide, nous analyserons cette méthode de paiement en profondeur et vous aiderons à comprendre pourquoi c’est le moment idéal pour proposer Pay by Bank lors du passage en caisse.

Introduction du Pay by Bank, ou devrions-nous plutôt dire paiements en open banking ?

Pay by Bank est un terme relativement nouveau, mais il est rapidement devenu un terme générique de plus en plus répandu pour décrire l’utilisation croissante des paiements de compte à compte (A2A), alimentés par l’open banking, ou d’autres méthodes de paiement direct en temps réel (RTB) disponibles lors du passage en caisse.

Pour contextualiser, Brite propose des paiements instantanés de compte à compte (A2A) alimentés par l’open banking. Auparavant, ces paiements étaient présentés différemment aux consommateurs lors du passage en caisse selon les circonstances, l’industrie ou la localisation du marché. Il est également techniquement correct de décrire les paiements de Brite comme des « paiements en open banking ». Ce terme, largement utilisé dans l’industrie, met principalement en avant la technologie sous-jacente ou les infrastructures de paiement plutôt que la méthode de paiement elle-même.

Cependant, l’émergence de Pay by Bank en tant que catégorie de paiement visible pour les consommateurs lors du passage en caisse vise à unifier les expériences de paiement et à développer davantage la cohérence, ce qui contribuera à orienter les attentes des consommateurs lors du choix d’une méthode de paiement. Cela est essentiel pour instaurer la confiance, surtout lorsqu’il s’agit d’introduire une nouvelle méthode de paiement.

Aujourd’hui, Brite propose des paiements instantanés utilisant la dernière technologie de paiement de compte à compte en open banking, de plus en plus connus sous le nom de Pay by Bank lors du passage en caisse. Cela signifie qu’un consommateur rencontrera de plus en plus souvent Pay by Bank comme méthode de paiement à la caisse, le terme le plus courant pour qualifier le type de paiement offert par Brite Payments.

Cependant, il est essentiel de noter que tous les paiements « Pay by Bank » ne se valent pas. Comme nous l’avons brièvement mentionné, la technologie utilisée peut varier considérablement.

Qu’est-ce que le Pay by Bank exactement ?

La catégorie Pay by Bank englobe diverses technologies et plateformes, notamment les plateformes d’open banking et les types d’API (interfaces de programmation d’applications) – comme Brite IPN – ainsi que des passerelles de paiement dédiées qui prennent en charge les virements bancaires directs, incluant des paiements automatisés de type ACH (automated clearing house) proposés aux États-Unis.

Cependant, quelle que soit la méthode utilisée, le grand dénominateur commun est que, pour qu’un client paye par virement bancaire, sa banque doit généralement authentifier son identité et obtenir une confirmation de paiement avant d’envoyer les fonds. Toutefois, comme pour toutes les méthodes de paiement, ces nuances signifient que tous les services Pay by Bank ne se valent pas et n’offrent pas la même expérience de paiement pour les consommateurs et les entreprises.

En fin de compte, la meilleure forme de paiement Pay by Bank est alimentée par la technologie de l’open banking et ne dépend pas des infrastructures de paiement traditionnelles.

Comment fonctionne le Pay by Bank ?

Pour plus de clarté, nous aborderons cela du point de vue d’un paiement A2A alimenté par l’open banking. D’autres formes de paiement Pay by Bank peuvent fonctionner de manière légèrement différente.

Dans cet exemple, un consommateur sélectionne Pay by Bank lors du passage en caisse, et le prestataire, utilisant des paiements A2A alimentés par l’open banking, transfère les fonds du compte bancaire du payeur vers un compte professionnel ou marchand. Chez Brite, les fonds sont transférés vers notre compte, et non pas vers le compte du marchand, ce qui nous permet de proposer une réconciliation instantanée et intelligente et de fournir les fonds aux entreprises immédiatement.

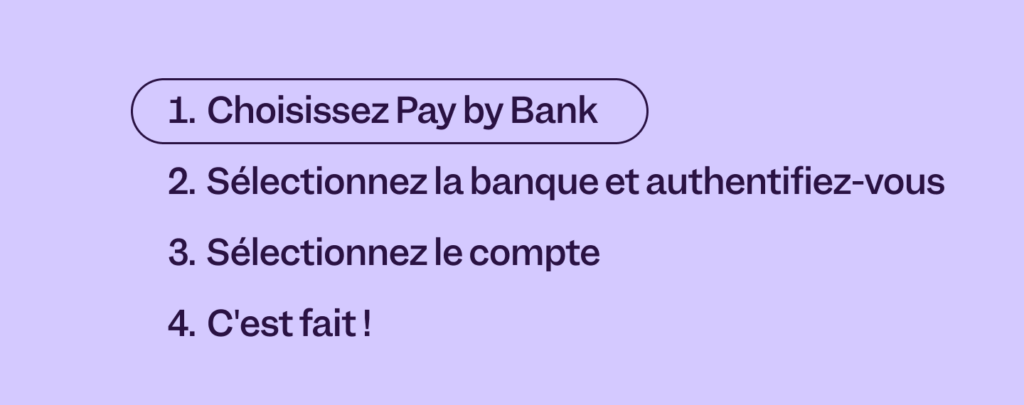

Ce processus pour les consommateurs peut être décomposé en plusieurs étapes clés :

1. Sélectionner Pay by Bank au moment de payer

Les clients sélectionnent l’option « Pay by Bank ». Les nouveaux utilisateurs se voient proposer un menu déroulant dans lequel ils peuvent choisir leur banque parmi une liste d’institutions prises en charge. Pour les utilisateurs récurrents, une procédure plus simple est disponible avec la présélection de la banque de l’utilisateur.

2. Sélectionner la banque et s’authentifier

Le consommateur saisit les identifiants de connexion de sa banque. Il s’authentifie ensuite à l’aide d’une forme d’authentification forte du client (SCA), qui peut impliquer la réception d’un code sur son téléphone ou l’utilisation d’une vérification biométrique, garantissant ainsi la sécurité de la transaction.

3. Sélectionner un compte

Le consommateur sélectionne le compte bancaire spécifique à partir duquel le paiement sera prélevé.

4. Confirmation et transfert

Ensuite, il confirme les détails du paiement, le montant et le destinataire. En fonction de la technologie sous-jacente, le transfert peut être quasi instantané, avec l’envoi d’une confirmation de la transaction réussie à la fois au client et au marchand.

Remarque : cette méthode offre aux utilisateurs et aux commerçants une expérience de paiement fluide et extrêmement sécurisée. Elle est également facile à utiliser, éliminant la nécessité de saisir les informations d’une carte ou de se souvenir de mots de passe complexes.

Pour en savoir plus sur les paiements instantanés de compte à compte (A2A), consultez notre dernier guide :

Quelles sont les différences potentielles entre les produits Pay by Bank ?

Réglementation et champ d’application

Open Banking

Tous les produits Pay by Bank ne suivent pas les mêmes règles ou n’utilisent pas la même technologie. Par exemple, un simple produit de virement bancaire (dans lequel vous pouvez indiquer les coordonnées de votre compte) diffère considérablement d’un produit utilisant l’Open Banking.

Les réglementations relatives à l’open banking, telles que les directives 2 et 3 sur les services de paiement et l’initiative Open Banking du Royaume-Uni, ont imposé aux banques d’ouvrir leurs services de paiement et leurs données de compte client (avec le consentement des clients) par le biais d’API sécurisées. Cela a changé la donne en permettant aux prestataires de services de paiement (PSP), comme Ayden ou Stripe, et aux fournisseurs tiers (TPP), comme Brite, de faciliter des paiements rapides, peu coûteux et sécurisés.

Les paiements instantanés A2A utilisant les services d’open banking sont un sous-ensemble de services permis par ces cadres bancaires ouverts. Ils permettent aux TPP, tels que Brite, d’initier des paiements directement à partir du compte bancaire d’un client via des API. L’adhésion à ces cadres réglementaires permet également de faire respecter les normes relatives à la sécurité des données, aux droits des clients et à l’interopérabilité.

Cependant, si de nombreuses offres Pay by Bank utilisent l’infrastructure bancaire ouverte, ce n’est pas forcément le cas de tous les fournisseurs. Certains prestataires de services de paiement ou certaines banques peuvent proposer leur propre forme de virement bancaire direct, c’est-à-dire un produit Pay by Bank. Cela peut signifier qu’il existe des limitations spécifiques à tout service dépendant du fournisseur de Pay by Bank.

En effet, les services Pay by Bank aux États-Unis sont très différents des produits proposés dans l’UE et au Royaume-Uni et, bien que l’UE s’efforce d’harmoniser ces services, il est probable que des versions quelque peu différentes de Pay by Bank voient le jour dans le monde entier.

Processus d’initiation des paiements

Paiements A2A en open banking

Les services d’initiation de paiement (PIS) sont initiés par les TPP qui se connectent directement à la banque du client par le biais d’API bancaires ouvertes. Le client autorise le paiement par le biais du processus d’authentification de sa banque et la transaction est exécutée directement entre les comptes bancaires.

Cependant, une fois encore, tous les paiements A2A alimentés par l’open banking ne se valent pas…

Paiements instantanés A2A

En effet, certains prestataires de services de paiement, tels que Brite, utilisent un réseau propriétaire qui exploite les capacités de l’open banking pour offrir une API bancaire unique couvrant toutes les banques de son réseau.

Par exemple, le réseau propriétaire de Brite – Brite Instant Payments Network (Brite IPN) – offre aux entreprises des avantages distincts par rapport aux paiements bancaires ouverts traditionnels (c’est-à-dire les services d’initiation de paiement typiques ou PIS), car il reçoit intégralement les fonds entrants et les règle rapidement au nom des commerçants.

Les avantages d’un tel système sont clairs :

Traitement 24 heures sur 24, 7 jours sur 7 et 365 jours par an – il n’y a pas de dépendance à l’égard des cycles de compensation bancaire traditionnels ou des heures de cut-off, ce qui permet de réduire les risques et d’atténuer la fraude.

Réconciliation et reporting automatisés – cela contribue à réduire considérablement les coûts opérationnels.

Routage intelligent – les paiements sont optimisés pour la vitesse et utilisent le routage le plus efficace disponible, ce qui n’est pas le cas de la plupart des paiements PIS.

Merchant FX – un réseau propriétaire, tel que Brite IPN, échange des devises sur demande, ce qui permet de combler le fossé entre les systèmes de paiement instantané en Europe.

Enfin, et c’est une caractéristique unique de Brite IPN, la visibilité des paiements de bout en bout – Brite peut fournir des informations sur l’état des paiements de chaque transaction initiée par l’intermédiaire de son réseau. Brite propose une fonction Time2Money, qui indique à quel moment un utilisateur ou un commerçant recevra son paiement.

Remarque : certains systèmes Pay by Bank peuvent être proposés en marque blanche ; il s’agit parfois d’un service de marque proposé par un prestataire de paiement ou une banque, qui peut utiliser des API bancaires ouvertes ou d’autres méthodes pour faciliter les virements bancaires directs. En outre, la marque et l’interface utilisateur peuvent varier en fonction du fournisseur, offrant des expériences différentes ou potentiellement plus personnalisées. Chez Brite, nous proposons uniquement nos paiements instantanés A2A / Pay by Bank en tant que paiements Brite.

Quels sont les avantages de Pay by Bank ?

La popularité de Pay by Bank en tant que catégorie de paiement augmente non seulement en raison de sa sécurité accrue et de sa facilité d’utilisation, mais surtout parce qu’elle offre des frais de transaction réduits par rapport aux paiements par carte traditionnels.

En effet, pour de nombreuses entreprises, les acteurs traditionnels du paiement agissent comme des intermédiaires indésirables, prélevant une petite commission sur chaque paiement par carte effectué en ligne, ce qui peut rapidement s’accumuler. En 2020, les commerçants aux États-Unis ont payé environ 110 milliards de dollars en frais de traitement pour des transactions par carte d’une valeur totale de 7,6 trillions de dollars, selon le Nilson Report.

Un commerçant qui propose un service Pay by Bank en open banking à la caisse peut bénéficier de nombreux avantages. Le principal est l’encaissement en toute sécurité des paiements directement à partir du compte bancaire des clients, et ce à moindre coût. En outre, il offre aux entreprises des gains d’efficacité opérationnelle et des services à valeur ajoutée qui améliorent encore l’efficacité.

De plus, l’utilisation de Brite comme méthode de paiement inclut de base le service Merchant FX, la réconciliation automatique et la technologie Instant Payout pour effectuer des paiements vers les clients en cas de retour ou remboursement potentiel.

Un autre avantage de l’utilisation de la technologie de paiement en open banking est qu’elle permet également aux consommateurs de donner aux fournisseurs financiers l’accès aux informations relatives à leur compte pour d’autres services, tels que les paiements récurrents ou d’autres produits de paiement. Notre article sur la technologie explique plus en détail les services d’information sur les comptes (AIS).

Comment se positionne le Pay by Bank par rapport aux cartes de crédit ?

Le Pay by Bank, en particulier les paiements instantanés A2A, permet aux commerçants de recevoir des paiements directement de la part des consommateurs, réduisant ainsi la dépendance à l’égard des cartes. Comme nous l’avons mentionné, cette évolution menace les commissions lucratives traditionnellement perçues par les banques et les grandes sociétés de cartes de crédit telles qu’American Express, Visa et Mastercard.

Aujourd’hui, dans de nombreux pays européens, le duopole des réseaux de cartes est ouvertement remis en question. En effet, au Royaume-Uni, le régulateur des services de paiement (PSR) a constaté qu’au cours des cinq dernières années, et après avoir pris en compte les variations de volume, Mastercard et Visa ont augmenté leurs frais de système et de traitement de plus de 30% en termes réels.

Rien n’indique que la qualité du service se soit améliorée au même rythme.

Pourtant, les grandes institutions financières et les systèmes de cartes poussent désormais à collaborer davantage et à se concentrer sur le développement technologique. Cela fait partie d’un mouvement plus large visant à adopter davantage les atouts de l’open banking au sein de leurs services.

Ce changement de tactique urgent s’explique par le fait que, malgré les habitudes de consommation profondément ancrées, la quasi-omniprésence et les solides programmes de récompense souvent associés aux cartes de crédit, le secteur financier se positionne de manière à être prêt pour un changement potentiel des préférences en matière de paiement.

Les commerçants apprécient les paiements basés sur l’open banking, tels que les paiements instantanés A2A, car ils réduisent le coût d’acceptation des paiements par rapport aux cartes tout en offrant un règlement instantané des fonds. Les transactions A2A ne sont pas intermédiées par les principaux réseaux de cartes et ne sont donc pas soumises à des commissions d’interchange.

Les institutions financières traditionnelles mènent une bataille désespérée pour rester en tête des concurrents non bancaires, tels que les TPP, afin de répondre aux besoins des consommateurs et des commerçants dans un paysage économique en rapide évolution.

Pourquoi les consommateurs utilisent-ils encore des cartes de crédit ?

Selon les données de Brite Payments et de You Gov, 47% des consommateurs en ligne sur les principaux marchés européens, dont le Royaume-Uni, la France et l’Allemagne, utilisent une carte de crédit au moins une fois par mois. Le paiement par carte de crédit est donc la quatrième méthode de paiement en ligne la plus utilisée, après les cartes de débit, le Pay by Bank et les portefeuilles électroniques.

En clair, les consommateurs continuent d’utiliser la carte ! L’interface utilisateur est bien comprise, la saisie d’un numéro de carte et d’une date d’expiration étant presque une seconde nature pour de nombreux consommateurs en ligne.

En effet, après 30 ans d’utilisation, les cartes de crédit restent populaires en ligne en raison de leur commodité, des protections qu’elles offrent aux consommateurs et de leur acceptation généralisée. D’ailleurs, la même enquête de Brite a révélé que l’utilisation des cartes de crédit par simple habitude est particulièrement répandue sur certains marchés européens.

Pourtant, il s’agit d’un produit de paiement ancien, et ce n’est pas parce qu’il est utilisé par habitude qu’il constitue la méthode de paiement idéale pour les entreprises ou les consommateurs d’aujourd’hui.

Comment le Pay by Bank peut-il séduire les utilisateurs de cartes de crédit ?

Coûts moins élevés : les méthodes de paiement Pay by Bank ont généralement des frais de transaction moins élevés que les paiements par carte de crédit et n’entraînent pas de frais mensuels. En outre, ils éliminent le besoin d’intermédiaires, ce qui permet de réduire les frais de traitement et d’éviter les frais d’interchange.

Sécurité renforcée : les transactions sont effectuées dans des environnements bancaires sécurisés, ce qui réduit les risques de fraude. Elles utilisent également des méthodes d’authentification sécurisée du client (SCA).

Transactions plus rapides : par rapport aux cartes de crédit, les méthodes de paiement Pay by Bank, telles que les paiements instantanés A2A, offrent de véritables paiements instantanés, permettant aux entreprises de recevoir des fonds immédiatement, contrairement aux paiements par carte de crédit. Grâce au traitement par batch, ces paiements sont souvent réglés plus rapidement que les paiements par carte de crédit.

Contrôle accru de la part des consommateurs : en utilisant la méthode Pay by Bank, les consommateurs paient directement à partir d’un compte bancaire, évitant ainsi d’avoir recours au crédit ou d’acheter au-delà de leurs moyens. La méthode Pay by Bank ne nécessite pas non plus d’enquête de solvabilité, ce qui la rend plus accessible aux clients.

Risques de chargebacks réduits : les méthodes de paiement Pay by Bank présentent un risque moindre de rétrofacturation grâce à une authentification sécurisée et à une réduction des cas de transactions non autorisées. La résolution des litiges est également simplifiée pour les entreprises car les transactions se font directement entre le client et sa banque.

Compatibilité transfrontalière : de nombreux systèmes de paiement Pay by Bank et A2A fonctionnent de manière transparente dans toute l’Europe, offrant une expérience de paiement international plus simple que les cartes de crédit, qui sont souvent soumises à des frais supplémentaires et à des problèmes d’acceptation.

Inclusivité : le Pay by Bank permet à un plus grand nombre de consommateurs de bénéficier d’une meilleure inclusion financière, en particulier sur les marchés européens. Selon les données de la Banque mondiale, 96% des consommateurs de l’Espace économique européen (EEE) ont accès à un compte bancaire, contre 42% qui ont accès à une carte de crédit.