Pourquoi le moment est venu d’ajouter les paiements instantanés A2A (Pay by Bank) à votre caisse

À travers l’Europe, la demande pour des expériences de paiement en ligne fluides et sécurisées est en forte augmentation. Pour répondre à cette demande, l’adoption et le développement des paiements de compte à compte (A2A) continuent de croître.

Selon une étude de YouGov et Brite, les paiements A2A (souvent appelés Pay by Bank) se classent aujourd’hui parmi les trois méthodes de paiement en ligne les plus appréciées en Europe. Mais votre entreprise est-elle prête à exploiter la croissance offerte par les paiements A2A ?

Dans cet article, nous explorerons pourquoi les entreprises doivent proposer des paiements A2A instantanés dans leur gamme de moyens de paiement à la caisse. Nous aborderons également les points suivants :

- Pourquoi les paiements A2A sont-ils en plein essor en Europe ?

- Les paiements A2A instantanés propulsés par l’open banking

- Qu’en est-il du “Pay by Bank” ?

- Comment les paiements A2A peuvent-ils bénéficier aux commerçants européens ?

- En quoi les paiements A2A sont-ils plus avantageux pour les commerçants que les cartes de crédit ?

- Les préoccupations potentielles liées à l’adoption des paiements A2A

- La sécurité des paiements A2A

- La facilité d’intégration avec les systèmes de caisse existants

Pourquoi les paiements A2A sont-ils en plein essor en Europe ?

Parmi les principales conclusions du récent rapport sur les paiements dans l’économie instantanée de Brite Payments, on note une sensibilisation – et une préférence croissante – pour l’utilisation du Pay by Bank, ou des paiements A2A.

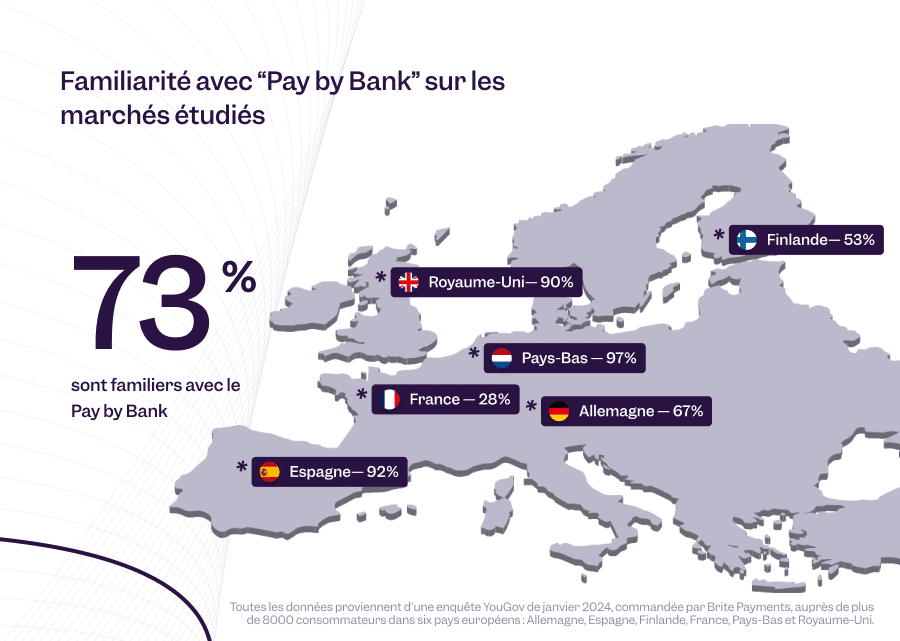

Selon plus de 8000 répondants, dans six marchés européens clés (Allemagne, Espagne, Finlande, France, Pays-Bas et Royaume-Uni), 73% d’entre eux étaient familiers avec le Pay by Bank, ou sa variation locale, que ce soit Bizum en Espagne ou iDEAL aux Pays-Bas. En fait, Brite a découvert que 97% des personnes interrogées aux Pays-Bas connaissaient cette méthode de paiement, le taux le plus élevé parmi tous les pays sondés.

De plus, un rapport mondial sur le commerce électronique en 2024 par Boku prévoit un changement significatif vers les méthodes de paiement locales, y compris les paiements A2A. Le rapport suggère qu’à l’horizon 2028, les méthodes de paiement locales représenteront 58% de la valeur totale des transactions e-commerce dans le monde. Cette tendance met non seulement en évidence l’énorme expansion des marchés du commerce électronique, mais indique également un changement dans les préférences de paiement selon les différentes régions, influencé par des facteurs démographiques et économiques.

En effet, le rapport 2024 sur les tendances mondiales des paiements et de la fintech de The Paypers souligne spécifiquement l’évolution des paiements A2A en Europe, notant leur croissance significative. Il montre que les paiements A2A façonnent de plus en plus l’industrie des paiements en Europe, influencés par des innovations technologiques, des changements réglementaires et des évolutions démographiques.

De plus, selon les données de Brite et YouGov, les paiements A2A, ou Pay by Bank, émergent comme une méthode populaire parmi la génération Z, rivalisant étroitement avec les portefeuilles électroniques et les cartes de débit. En outre, l’utilisation des paiements A2A est la plus élevée parmi les jeunes générations (18-29 ans), puisque 36% d’entre eux utilisent Pay by bank au moins une fois par semaine, selon le rapport sur les paiements dans l’économie instantanée de Brite.

Les paiements A2A instantanés propulsés par l’open banking

Lié à cette montée des paiements A2A, on observe la croissance de l’open banking à travers l’Europe et le Royaume-Uni. Selon un rapport de Statista, la valeur des transactions en open banking dans le monde a atteint 57 milliards de dollars US en 2023, et elle devrait connaître une forte augmentation au cours des prochaines années. En effet, les paiements A2A alimentés par l’open banking, comme ceux proposés par Brite, devraient prospérer à l’ère de l’open banking.

La maturité croissante de l’open banking, associée à une nouvelle génération de solutions de paiements instantanés de compte à compte (A2A) ou Pay by Bank, contribue à résoudre les problèmes des commerçants et à répondre à l’appétit des consommateurs pour des méthodes de paiement adaptées à l’économie instantanée et au commerce en ligne. Il est clair que cela, associé à la demande des consommateurs, favorisera encore l’adoption de cette méthode de paiement.

Pour plus d’informations sur les paiements A2A instantanés, téléchargez le récent guide de Brite sur les paiements de compte à compte.

Qu’en est-il du “Pay by Bank” ?

Une brève digression sur le terme anglais que de plus en plus de consommateurs rencontrent lors de leur passage en caisse. Dans le monde des paiements en constante évolution, le terme anglais que les consommateurs sont le plus susceptibles de croiser est “Pay by Bank” pour un paiement A2A. Ce terme désigne la catégorie de paiements basés sur le transfert direct de fonds entre comptes bancaires – d’où l’autre terme destiné aux consommateurs, en déclin, de “virement bancaire direct”.

“Pay by Bank” fait référence à une large catégorie de paiements qui impliquent le transfert de fonds d’un compte bancaire à un autre sans l’intervention de réseaux de cartes ou d’autres intermédiaires : les paiements A2A. L’expérience utilisateur peut varier considérablement avec les paiements Pay by Bank, tout comme la technologie sous-jacente utilisée pour les alimenter (par exemple, les paiements A2A instantanés de Brite propulsés par l’open banking).

Il est important de noter que certains paiements Pay by Bank ou A2A ne sont pas, par défaut, en temps réel. Cependant, les paiements A2A instantanés alimentés par l’open banking permettent un traitement instantané. Aujourd’hui, “Pay by Bank” est encore en train de se frayer un chemin dans la conscience des consommateurs, même s’il est déjà assez bien connu de nombreux consommateurs.

Comment les paiements A2A peuvent-ils bénéficier aux commerçants européens ?

Comme mentionné précédemment, il existe une liste croissante d’avantages pour les commerçants lorsqu’ils ajoutent des paiements A2A dans leur mix de paiements à la caisse. Ces avantages incluent :

1. Réduction des coûts et augmentation de la rentabilité

Les paiements A2A se distinguent par leur efficacité en matière de coûts, offrant une alternative convaincante aux transactions par carte de crédit traditionnelles. En évitant les voies des réseaux de cartes, les entreprises peuvent éviter diverses charges, y compris les frais de service commerçant, la location de terminaux de carte et les frais de chargeback. Ce changement réduit non seulement les coûts opérationnels, mais renforce également la rentabilité. L’attrait des paiements A2A réside dans leur approche rationalisée, éliminant les dépenses intermédiaires et réduisant considérablement les frais de transaction. En conséquence, les entreprises devraient bénéficier d’une plus grande conservation des bénéfices de chaque vente, grâce à des frais de traitement nettement inférieurs à ceux des cartes de crédit.

2. Checkout simplifié et taux de conversion plus élevés

Les paiements A2A améliorent considérablement le processus de caisse en offrant une expérience de paiement plus rapide, plus sécurisée et plus pratique. En facilitant les transactions directes d’un compte bancaire à un compte de commerçant, les paiements A2A éliminent le besoin d’entrer les informations d’une carte ou de subir de longs processus d’inscription. Une telle efficacité réduit non seulement la friction lors du passage en caisse, mais minimise également la probabilité d’abandon de panier, ce qui peut potentiellement conduire à des taux de conversion plus élevés pour les commerçants. La nature fluide des paiements A2A, notamment sur les appareils mobiles, attire les consommateurs et impacte positivement les résultats d’un commerçant en maintenant l’engagement des clients tout au long du processus de paiement.

3. Satisfaction client et fidélité accrues

La sécurité et la rapidité sont primordiales pour les consommateurs européens (comme le montre le rapport sur les paiements dans l’économie instantanée de Brite), et les paiements A2A incarnent parfaitement cela en offrant une expérience de caisse fluide. Ces paiements facilitent non seulement les transferts instantanés, rendant les transactions rapides et pratiques, mais intègrent également des mesures de sécurité robustes comme l’authentification multi-facteurs, ce qui rassure les utilisateurs sur la sécurité des transactions. La nature directe des paiements A2A soutient également les entreprises locales en réduisant les frais élevés associés aux transactions par carte, favorisant ainsi un lien plus fort entre les commerçants et les clients. Cela peut renforcer la fidélité des clients grâce aux avantages mutuels et à la confiance dans le processus de transaction.

4. Les paiements A2A (et Pay by Bank) répondent à ce que les consommateurs attendent d’une nouvelle méthode de paiement.

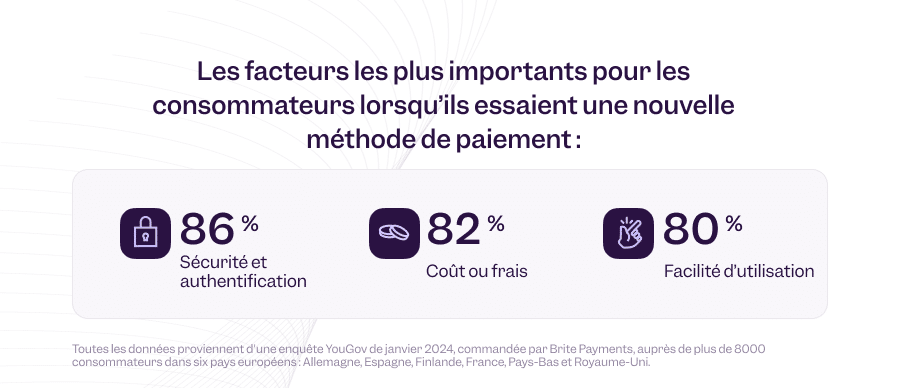

Enfin, les paiements A2A répondent précisément aux attentes des consommateurs en matière de méthode de paiement en ligne. La sécurité, le faible coût ou l’absence de frais, et la facilité d’utilisation sont les trois principaux critères pris en compte par les consommateurs. De plus, en termes de rapidité des paiements, de l’absence de compte séparé et d’autres enjeux d’utilisabilité mentionnés dans le rapport sur les paiements dans l’économie instantanée de Brite, les paiements A2A se révèlent également très efficaces.

En quoi les paiements A2A sont-ils plus avantageux pour les commerçants que les cartes de crédit ?

Pour les commerçants, les avantages pour les consommateurs de préférer les paiements A2A aux cartes de crédit sont clairs. Mais comment se comparent-ils directement aux cartes de crédit ?

En effet, en parallèle du récent rapport de Brite, Juniper Research prévoit que les paiements A2A vont directement concurrencer les paiements par carte de crédit dans le e-commerce en Europe. Ce changement est en partie dû aux coûts plus bas, aux transactions plus rapides et aux risques de fraude réduits associés aux paiements A2A.

Quelle est la différence entre une transaction par carte de crédit et un paiement A2A instantané ?

Carte de crédit :

Lorsqu’un consommateur utilise une carte de crédit, la transaction passe par un processus en plusieurs étapes. Les informations de la carte sont envoyées au réseau de paiement (Visa, Mastercard, etc.), qui les vérifie avec la banque émettrice. La banque approuve ou refuse ensuite la transaction. Enfin, les fonds sont transférés du compte bancaire du consommateur vers le compte bancaire du commerçant, après déduction des frais d’interchange. Ce processus peut prendre plusieurs jours ouvrables pour se régler.

C’est loin d’être idéal.

Paiement A2A :

Les paiements A2A sont beaucoup plus directs. L’argent est transféré directement du compte bancaire du consommateur vers le compte du commerçant, contournant les réseaux de cartes de crédit et les intermédiaires. Cela permet un règlement presque instantané ou en temps réel, notamment lorsqu’on utilise un réseau puissant comme le Brite Instant Payments Network, qui repose sur une seule API (interface de programmation d’application).

Idéal.

Quels sont les avantages des paiements A2A par rapport aux paiements par carte de crédit ?

Mais au-delà du processus de paiement, il existe d’autres avantages essentiels pour les commerçants :

1. Réduction des frais de transaction

En ce qui concerne les coûts, les paiements A2A présentent un avantage clair. Les transactions par carte de crédit traditionnelles entraînent des frais d’interchange, qui représentent essentiellement une commission prélevée par le réseau de cartes (comme Visa ou Mastercard) et les banques émettrices pour chaque utilisation. Ces frais peuvent s’accumuler rapidement pour les entreprises comme pour les consommateurs. En revanche, les paiements A2A impliquent généralement des frais de traitement plus bas, car ils contournent ces intermédiaires, ce qui en fait une méthode de transfert de fonds plus économique.

2. Réduction des risques de chargeback

Les chargebacks (rétrofacturations) par carte de crédit, lorsqu’un client conteste une transaction et sa banque reverse les fonds, peuvent être un véritable casse-tête pour les entreprises. Non seulement elles entraînent des pertes de revenus, mais les commerçants doivent souvent faire face à des frais supplémentaires pour les transactions contestées. Les paiements A2A soulagent considérablement les commerçants face à ce problème. Le risque de rétrofacturations frauduleuses est considérablement réduit, car les paiements A2A reposent sur des transferts directs entre comptes bancaires. Cela s’explique par le fait que l’identité et les informations de compte du client sont vérifiées en amont, rendant ainsi plus difficile la survenue de transactions non autorisées.

3. Règlements plus rapides

En termes de rapidité, les paiements A2A surpassent largement les cartes de crédit. Les transactions par carte de crédit traditionnelles peuvent prendre plusieurs jours ouvrables pour se régler, laissant les commerçants en attente d’accéder à leurs fonds. Ce délai peut perturber la trésorerie et nuire aux opérations commerciales. Les paiements A2A, en revanche, permettent une amélioration significative. Les transferts bancaires directs facilitent des règlements presque instantanés ou en temps réel, garantissant que les commerçants reçoivent leurs fonds quasiment immédiatement. Cet accès plus rapide au capital peut changer la donne pour les entreprises de toutes tailles.

4. Sécurité renforcée

Les paiements A2A renforcent également la sécurité tant pour les entreprises que pour les consommateurs. Contrairement aux transactions par carte de crédit, où les commerçants doivent stocker des données sensibles des cartes de leurs clients, les exposant ainsi à d’éventuelles violations de données, les paiements A2A s’appuient sur une authentification sécurisée de niveau bancaire. Cela signifie que les banques utilisent des protocoles de vérification client robustes, minimisant le risque d’accès non autorisé. Avec les paiements A2A, les commerçants ne manipulent jamais d’informations financières sensibles, offrant une plus grande tranquillité d’esprit pour toutes les parties impliquées.

Les préoccupations potentielles liées à l’adoption des paiements A2A

Cependant, bien que les paiements A2A offrent de nombreux avantages, il est naturel d’avoir des questions sur l’adoption d’une nouvelle technologie. Ici, nous aborderons deux préoccupations courantes : la sécurité et l’intégration.

La sécurité des paiements A2A :

Certaines personnes peuvent se demander si les transferts instantanés compromettent la sécurité. Cependant, les paiements A2A s’appuient sur l’infrastructure de sécurité robuste des banques. Les transactions nécessitent une authentification forte du client grâce à des mesures de vérification multi-facteurs mises en place par les banques. De plus, contrairement aux cartes de crédit, où les commerçants stockent les données des clients, les paiements A2A minimisent les risques en conservant les informations sensibles dans l’environnement sécurisé des institutions financières.

La facilité d’intégration avec les systèmes de caisse existants :

L’intégration des paiements A2A avec les systèmes de caisse existants peut sembler intimidante. Heureusement, le processus est souvent simplifié. De nombreux prestataires de services de paiement proposent des solutions A2A avec des APIs (interfaces de programmation d’application), comme Brite, pour une intégration facile dans l’infrastructure existante. Cela garantit une expérience familière et conviviale pour vos clients tout en leur permettant de bénéficier rapidement et efficacement de la commodité et de la vitesse des paiements A2A instantanés.

Découvrez-en davantage sur les paiements A2A instantanés dans le dernier rapport de Brite

Vous souhaitez en savoir plus sur les préférences de paiement en ligne et sur les raisons pour lesquelles les consommateurs choisissent certaines méthodes de paiement ?

Téléchargez notre rapport sur les paiements dans l’économie instantanée 2024.

Avec plus de 8000 participants répartis sur six marchés européens clés, notre rapport couvre un large éventail de sujets, allant du délai attendu pour recevoir un paiement aux attentes des différentes démographies lorsqu’elles essaient une nouvelle méthode de paiement pour la première fois.