Instant Payments entwickeln sich rasant vom Nischenprodukt zum neuen Standard im Zahlungsverkehr. Getrieben wird dieser Wandel von zwei zentralen Faktoren: den steigenden Kundenerwartungen an Geschwindigkeit und der neuen EU-Verordnung zu Instant Payments (IPR), die ab Januar 2025 schrittweise in Kraft tritt.

Für Finanzdienstleister bedeutet das nicht nur eine regulatorische Pflicht, sondern vor allem eine strategische Chance, sich frühzeitig einen entscheidenden Wettbewerbsvorteil zu sichern. Denn traditionelle Zahlungsmethoden wie Kreditkarten oder klassische Überweisungen geraten zunehmend an ihre Grenzen: Hohe Transaktionskosten, langsame Abwicklung und fehleranfällige manuelle Dateneingaben führen zu Reibungsverlusten, die sowohl das Wachstum hemmen als auch die Kundenerfahrung beeinträchtigen.

Die Antwort darauf: Instant Account-to-Account (A2A) Payments – sie vereinen Effizienz, Sicherheit und ein überlegenes Nutzererlebnis in einer Lösung. Doch wie können Finanzdienstleister mit Instant Payments ihre Prozesse optimieren und nachhaltiges Wachstum generieren?

Warum Instant A2A Payments mehr als nur schnell sind

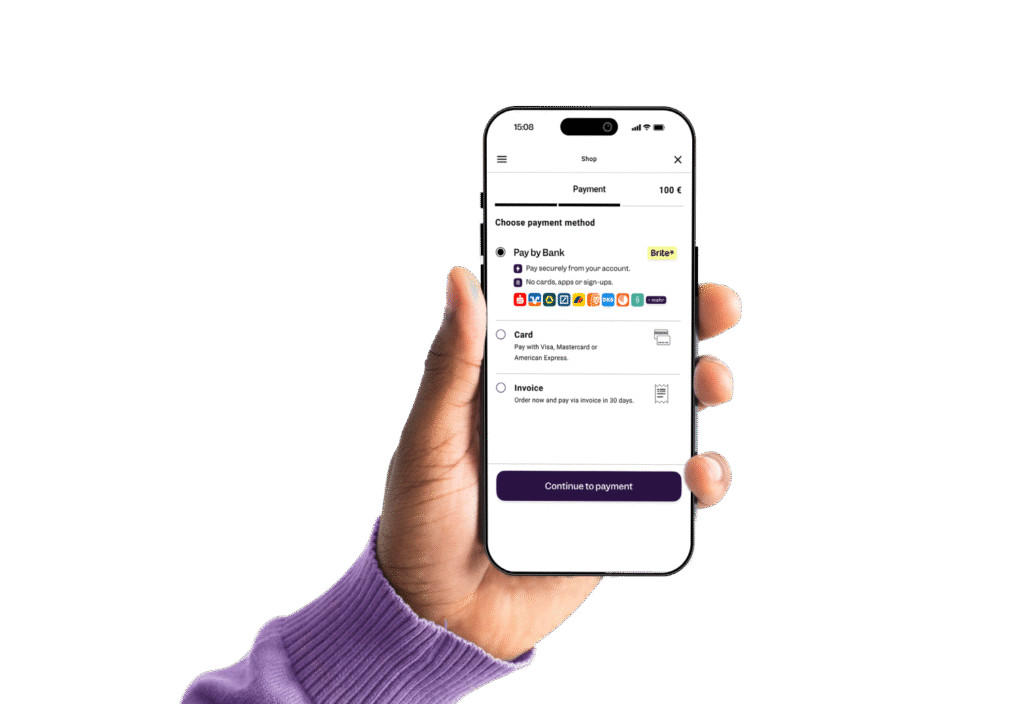

Doch der eigentliche Mehrwert von Open-Banking-Lösungen wie Pay by Bank – unter diesem Namen werden Instant Payments bei Endkund*innen zunehmend bekannt – liegt tiefer: Er entsteht durch die intelligente Verbindung dreier zentraler Faktoren.

- Nahtloses Nutzererlebnis

Im digitalen Finanzverkehr zählt jede Sekunde. Durch die Integration von Authentifizierung und Zahlungsauslösung in einem durchgängigen Prozess bieten Instant A2A Payments eine reibungslose Payment Journey – ohne App-Brüche oder manuelle Eingaben. Das beschleunigt nicht nur Transaktionen, sondern reduziert auch Abbrüche bei Kontoeröffnungen, Kreditabschlüssen oder Claims-Prozessen signifikant. - Regulatorisch abgesichert

Zahlungen erfolgen direkt im geschützten Umfeld des Online-Bankings der Kund*innen – mit starker Kundenauthentifizierung (SCA) gemäß PSD2. Da keine sensiblen Kartendaten übertragen werden, entfällt ein zentrales Einfallstor für Betrugsversuche. Für Finanzdienstleister bedeutet das: höhere Sicherheit bei gleichzeitig geringerer Fraud-Quote. - Operative Effizienz und Kontrolle

Im Gegensatz zu klassischen PSPs kontrolliert Brite als End-to-End-Anbieter den gesamten Zahlungsprozess – von der Auslösung bis zur finalen Bestätigung. Das schafft nicht nur Transparenz über Zahlungsströme, sondern reduziert Zahlungsausfälle und vereinfacht Abstimmungen in Treasury, Reconciliation und Risk Management erheblich.

Maßgeschneiderte Lösungen: Anwendungsfälle für führende Finanzsektoren

Instant A2A Payments bieten branchenspezifische Vorteile, die direkt auf die zentralen Herausforderungen von Finanzdienstleistern einzahlen.

Trading & Investment

Der Trading- und Investmentsektor ist hochgradig zeitkritisch: Verzögerte Einzahlungen bedeuten für Anleger*innen verpasste Marktchancen und für Plattformen geringeres Handelsvolumen. Mit Instant Payments können Nutzer*innen Einzahlungen in Echtzeit tätigen (im besten Fall unabhängig vom Betrag). Das steigert nicht nur die Zufriedenheit, sondern auch die durchschnittliche Einzahlungssumme und damit das verwaltete Vermögen.

FX- und CFD-Broker

Im internationalen Zahlungsverkehr dominieren häufig Kartennetzwerke – mit entsprechend hohen Transaktionskosten. Viele Broker sehen sich gezwungen, diese ineffiziente Methode bereitzustellen, um keine Kund*innen im entscheidenden Moment zu verlieren.

Instant A2A Payments durchbrechen dieses Muster: In Kombination mit integrierten FX-Services lassen sich Fremdwährungsgebühren für Endnutzer*innen senken – und gleichzeitig die operativen Kosten des Brokers reduzieren. Eine echte Win-win-Situation.

Anbieter von Verbraucherkrediten

Im Kreditgeschäft ist die Geschwindigkeit der Auszahlung nach Genehmigung ein zentraler Wettbewerbsfaktor. Mit Payouts in Echtzeit kann der Kreditbetrag innerhalb von Sekunden auf das Konto der Kund*innen überwiesen werden.

Dieses unmittelbare, positive Erlebnis stärkt das Vertrauen in den Anbieter und schafft eine klare Differenzierung im Markt.

Geldtransfer & E-Wallets

Die sofortige Verfügbarkeit von Geldern ist das Herzstück digitaler Wallets und Transferdienste. Einzahlungen und Auszahlungen in Echtzeit und direkt zwischen Bankkonten sind die nächste logische Evolutionsstufe. Sie verbessern die Nutzererfahrung deutlich und erhöhen die Aktivität sowie Bindung der Kund:innen.

Forderungsmanagement

Im Forderungsmanagement erhöhen einfache, digitale Bezahlprozesse die Wahrscheinlichkeit zeitnaher Begleichung. Gleichzeitig ermöglichen Instant Payouts, also Echtzeitauszahlungen in die Rückerstattung von Überzahlungen oder Gutschriften innerhalb von Sekunden. Dies ermöglicht einen effizienteren, transparenteren Prozess auf Seiten von Gläubigern und Schuldner*innen.

Hürden überwinden: Antworten auf häufige Vorbehalte

Trotz der klaren Vorteile gibt es oft zwei zentrale Bedenken bei der Einführung neuer Zahlungstechnologien.

Werden Kund*innen eine neue Zahlungsmethode nutzen?

Die Sorge um die Akzeptanz neuer Zahlungsmethoden ist nachvollziehbar – insbesondere im Hinblick auf Nutzerverhalten und Conversion-Rates. Der eigentliche Treiber ist jedoch nicht allein die Geschwindigkeit der Transaktion, sondern die radikale Einfachheit des Nutzererlebnisses. Ein reibungsloser, medienbruchfreier Zahlungsprozess führt nachweislich zu höheren Abschlussquoten – und motiviert zur wiederholten Nutzung.

Ein intuitives, Mobile-First-Design sowie der Verzicht auf separate App-Registrierungen sind entscheidende Erfolgsfaktoren, um Nutzer:innen bereits bei der ersten Interaktion zu überzeugen und dauerhaft zu binden.

Ist das Erlebnis für alle Kund*innen gleich?

Uneinheitliche Nutzererfahrungen – etwa abhängig von der Bank oder verwendeten Geräten – bergen ein reales Geschäftsrisiko. Wichtig ist insofern, auf Anbieter zu setzen, die diesem Risiko mit einer vollständig eigenen technischen Infrastruktur entgegentreten und den Zahlungsablauf konsistent und vorhersehbar gestalten: Bank auswählen, Konto verbinden, Zahlung freigeben. Diese Standardisierung des Nutzererlebnisses reduziert operative Komplexität und stärkt das Vertrauen in die Zahlungsabwicklung – unabhängig davon, welche Bank oder Plattform Kund*innen nutzen.

Warum Instant A2A Payments jetzt entscheidend für den Erfolg sind

Die Umstellung auf Instant Payments ist für Finanzdienstleister keine Frage des „Ob“, sondern des „Wie“. Getrieben von Regulatorik und dem unumkehrbaren Wunsch der Kund*innen nach sekundenschnellen und einfachen Erlebnissen, bieten Instant A2A Payments die Chance, sich bereits heute vom Wettbewerb abzuheben. Anbieter, die jetzt auf eine sichere, effiziente und nutzerzentrierte Zahlungslösung setzen, legen den Grundstein für nachhaltiges Wachstum und eine starke Kundenloyalität.

Rüsten Sie Ihre Zahlungsprozesse für die Zukunft

Die strategischen Vorteile von Instant A2A Payments liegen auf der Hand. Nun geht es darum, diese Potenziale für Ihr spezifisches Geschäftsmodell zu erschließen und die Weichen für zukünftiges Wachstum zu stellen. Kontaktieren Sie unser Sales-Team für eine persönliche Beratung. Sie möchten mehr über konkrete Erfolge unserer Partner erfahren? Lesen Sie die Erfahrungsberichte unserer Kunden.