Ob zur Nachverfolgung privater Ausgaben oder zur Optimierung des unternehmerischen Cashflows – die Verwaltung mehrerer Finanzkonten kann schnell unübersichtlich werden. Genau hier setzt die so genannte Account Aggregation (auch: Kontozusammenfassung) an und schafft eine zentrale Übersicht über sämtliche Finanzströme.

Getrieben durch die Entwicklungen im Open Banking vereinfacht Account Aggregation das Monitoring und die Optimierung von Finanzdaten. Anwendungen zur Kontozusammenführung bündeln Informationen aus verschiedenen Quellen an einem Ort und ermöglichen so einen vollständigen Überblick über das gesamte Finanzprofil.

In diesem Artikel erklären wir, was eine Kontozusammenfassung ist und wie die Aggregation von Bankkonten funktioniert. Sie erfahren hier ganz konkret, welche Vorteile die Kontozusammenfassung bietet und wie Open Banking sie sicher und effizient gestaltet.

Was ist eine Account Aggregation?

Die Kontozusammenfassung bezeichnet den Prozess, bei dem Finanzdaten aus verschiedenen Quellen – etwa Bankkonten, Kreditkarten, Anlageportfolios oder Krediten – zentral gebündelt und übersichtlich dargestellt werden.

Ein typisches Anwendungsbeispiel ist ein Online-Banking-Portal, das auf einer zentralen Übersichtseite Informationen zu Giro- und Sparkonten, Festgeldanlagen sowie Wertpapierdepots zusammenführt. Durch die Aggregation dieser Kontodaten erhalten sowohl Privatpersonen als auch Unternehmen in Echtzeit einen ganzheitlichen Überblick über ihre finanzielle Gesamtsituation.

Wie funktioniert eine Account Aggregation?

Der Prozess der Kontozusammenfassung lässt sich in fünf wesentliche Schritte unterteilen:

- Einwilligung der Nutzer*innen

Privatkund*innen oder Unternehmen erteilen dem Aggregator – zum Beispiel einer Budgeting-App oder einer Finanzsoftware – die ausdrückliche Erlaubnis, auf ihre Finanzdaten zuzugreifen. - Datenabruf über APIs

Banken und Finanzinstitute stellen sichere Schnittstellen (APIs) zur Verfügung. Aggregatoren nutzen diese, um Transaktionsdaten, Kontostände und weitere Kontodetails direkt von der Bank der Nutzer*innen über Kontoinformationsdienste (AIS) sicher abzurufen. - Datenstandardisierung

Der Aggregator bereinigt und strukturiert die abgerufenen Daten, um die Konsistenz über verschiedene Banken und Finanzinstitute hinweg zu gewährleisten. - Analyse und Einblicke

KI- und Analyse-Tools verarbeiten die aggregierten Daten und liefern wertvolle Einblicke wie Ausgabemuster, Cashflow-Prognosen oder Warnungen zur Betrugserkennung. - Anzeige und Integration

Die zusammengeführten Daten werden übersichtlich in einem Dashboard dargestellt. Dieses ist typischerweise in private Finanz-Apps, Buchhaltungssoftware für Unternehmen oder Fintech-Plattformen integriert.

Das Ergebnis ist ein vollständiger und transparenter Überblick über Ihre Finanzen – ob privat oder geschäftlich.

Die Vorteile der Account Aggregation

Die Kontozusammenfassung bietet sowohl für Privatkund*innen als auch für Unternehmen eine Vielzahl an Vorteilen.

Vorteile für Privatkunden

- Vollständige finanzielle Transparenz

Privatkund*innen erhalten einen ganzheitlichen Echtzeit-Überblick über alle Finanzkonten, einschließlich Kontoständen, Kreditkartentransaktionen, Anlagen und Krediten. - Bessere Budgetierung und Ausgabenkontrolle

Die Aggregation hilft Privatkund*innen Ausgabemuster zu erkennen und Einsparpotenziale zu identifizieren. - Einfachere Finanzplanung

Mit aggregierten Finanzdaten wird die Planung für größere Anschaffungen, den Ruhestand oder die Tilgung von Schulden erheblich erleichtert. - Zeitersparnis und Komfort

Anstatt sich bei unzähligen Bank- und Anlagekonten einzeln anzumelden, sehen Privatkund*innen alles an einem Ort. - Erhöhte Sicherheit

Moderne Verschlüsselung und sichere APIs reduzieren die Notwendigkeit, Anmeldedaten auf mehreren Geräten und Plattformen zu teilen. - Automatisierte Einblicke und Benachrichtigungen

Viele Tools warnen vor anstehenden Rechnungen, ungewöhnlichen Transaktionen oder Veränderungen der finanziellen Lage und ermöglichen so ein proaktives Finanzmanagement.

Vorteile für Unternehmen

- Optimiertes Cashflow-Management

CFOs und Finanzteams können eingehende und ausgehende Zahlungen in Echtzeit verfolgen, was präzisere Cashflow-Prognosen ermöglicht. - Verbesserte finanzielle Entscheidungsfindung

Durch die Aggregation von Konten können Unternehmen Ausgabenmuster analysieren und Budgets gezielter optimieren. - Einhaltung von Vorschriften und Berichtswesen

Die automatisierte Datenerfassung vereinfacht die Einhaltung von Steuergesetzen, Geldwäscherichtlinien und Rechnungslegungsstandards. - Effizientere Buchhaltung und Prüfung

Die Aggregation reduziert manuelle Dateneingaben, steigert die Effizienz und minimiert Fehler bei der Buchführung. - Optimiertes Kundenerlebnis

Finanzdienstleister können Unternehmen personalisierte Einblicke, Kreditvorschläge oder passende Anlagemöglichkeiten basierend auf den aggregierten Daten anbieten. - Betrugserkennung und Risikomanagement

Die Kontozusammenfassung hilft, verdächtige Transaktionen frühzeitig zu erkennen und Betrugsrisiken zu minimieren.

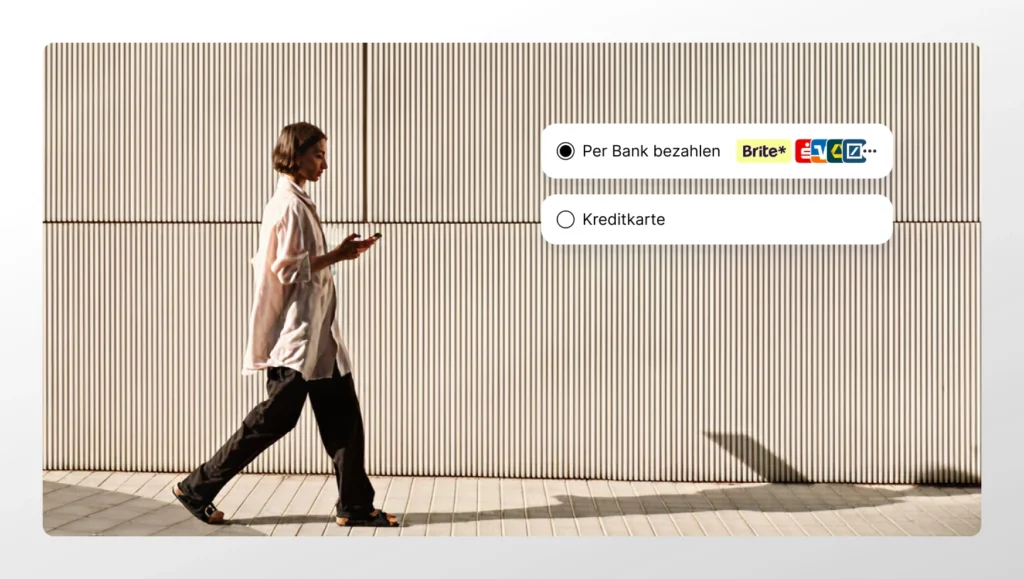

Account Aggregation powered by Open Banking

Vor der Einführung von Open Banking konnten Banken und andere europäische Finanzinstitute die Finanzdaten ihrer Kontoinhaber*innen gegenüber Dittanbietern (Third-Party-Providers, TPPs) zurückhalten.

Mit dem Inkrafttreten von Gesetzen wie der Payment Services Directive 2 (PSD2) und deren jüngsten Aktualisierungen (PSD3) sowie der Payment Services Regulation (PSR) sind Banken und Finanzinstitute nun jedoch verpflichtet, relevante Finanzinformationen auf Wunsch ihrer Kund*innen sicher mit zertifizierten Drittanbietern (TTPs) zu teilen.

Open Banking verbessert die Kontozusammenfassung (Account Aggregation) entscheidend:

- Sicherer und direkter Datenaustausch

Anstatt auf die veraltete und risikoreiche Methode des „Screen Scraping“ zurückzugreifen, verpflichtet Open Banking die Banken, den Zugriff auf Kundendaten über hochsichere APIs zu ermöglichen. - Stärkung der Nutzerkontrolle

Durch Open Banking entscheiden allein die Nutzer*innen, welche Dienste auf ihre Daten zugreifen dürfen und können ihre Zustimmung jederzeit widerrufen. - Förderung von Wettbewerb und Innovation

Indem Finanzdaten zugänglicher gemacht werden, fördert Open Banking Fintechs bei der Entwicklung innovativer Finanzmanagement-Tools. - Verbesserung von Compliance und Sicherheit

Die regulatorischen Rahmenwerke von Open Banking (wie PSD2 und PSD3) erzwingen strenge Sicherheitsmaßnahmen und reduzieren Betrugsrisiken im Vergleich zu traditionellen Aggregationsmethoden erheblich.

Erfahren Sie mehr über Open Banking in unserem Leitfaden.

Jetzt mit Brite starten

Wenn Sie mehr über die Lösungen von Brite für Ihr Unternehmen erfahren möchten, lesen Sie auch unseren Pay-by-Bank-Explainer.

Sie möchten ganz konkret erfahren, wie Sie von unseren Open-Banking-Lösungen profitieren können? Dann kontaktieren Sie uns noch heute für eine kostenlose Beratung!