Neben der kürzlich aktualisierten Payment Services Directive (PSD3) ist die Payment Services Regulation (PSR) eines der Regelwerke, die den europäischen Zahlungsverkehr maßgeblich beeinflussen.

Die PSR soll das Finanzökosystem in der EU verändern, den Wettbewerb fördern, die Sicherheit erhöhen und die Verbraucher*innen schützen. Sie wird auch Auswirkungen auf Open Banking und den gesamten Zahlungsmarkt haben. Zudem sind mögliche Überschneidungen mit der Gesetzgebung in Großbritannien zu beachten. Zwar gilt dort keine Verpflichtung in Bezug auf EU-Recht, jedoch steht die PSR (Payment Systems Regulator) in engem Zusammenhang. Mehr dazu unter „PSR: Anwendungen in der EU und in Großbritannien“.

In diesem Artikel erfahren Sie alles über die Payment Services Regulation (PSR), einschließlich der wichtigsten Bestimmungen, der Verbindung zur PSD3 sowie ihrer Anwendung und den Auswirkungen innerhalb der EU und darüber hinaus.

Die Inhalte auf einen Blick:

- Was ist die Payment Services Regulation (PSR)?

- Welche Ziele werden mit der neuen Regulation verfolgt?

- PSR und PSDR3: Was ist der Unterschied?

- Die wichtigsten Bestimmungen der PSR

- PSR: Anwendungen in der EU und Großbritannien

Was ist die Payment Services Regulation (PSR)?

Die Payment Services Regulation (PSR) ist ein Regelwerk zur Regulierung von Zahlungsdiensten und den entsprechenden Zahlungsdienstleistern (Payment Service Providers, PSPs).

Sie geht aus der überarbeiteten Payment Services Directive (PSD3) hervor, die als Grundlage für eine einheitliche europäische Zahlungslandschaft dient.

Bereits die vorherige Version, PSD2, hatte Drittanbietern (Third-Party Providers, TPPs) den Zugang zu Konto- und Zahlungsinformationen ermöglicht. Diese Entwicklung gilt als Basis für die heutigen Open-Banking-Standards in der EU.

Die PSR bringt eine Reihe von Veränderungen mit sich – von regulatorischen Anpassungen bis hin zu spezifischen Vorgaben für den Informationsaustausch.

Die finalen Versionen von PSD3 und PSR werden 2025 erwartet. Nach einer 18-monatigen Übergangsfrist sollen die Regelungen in Kraft treten, wobei sich der genaue Zeitplan noch ändern kann.

Welche Ziele werden mit der neuen Regulation verfolgt?

- Förderung von Wettbewerb und Innovation im Zahlungsmarkt

- Stärkung des Verbraucherschutzes und faire Behandlung aller Nutzer*innen von Finanzdienstleistungen (einschließlich Banken und Anbieter wie Brite)

- Erhöhung der Transparenz bei Gebühren, Kosten und Vertragsbedingungen

- Verbesserung der Sicherheit von Zahlungssystemen, insbesondere bei Online- und elektronischen Zahlungen

PSR und PSD3: Was ist der Unterschied?

Beide Regularien sind Teil eines EU-Gesetzespakets. Dies sind die wesentlichen Unterschiede:

- Die PSR ist eine Verordnung und gilt direkt in allen EU-Staaten, ohne dass nationale Gesetze angepasst werden müssen.

- Die PSD3 ist eine Richtlinie, die von den Mitgliedstaaten in nationales Recht umgesetzt werden muss.

Kurz gesagt bedeutet das, dass durch die PSR künftig alle EU-Länder denselben Regeln im Zahlungsverkehr folgen. Dies verbessert die User Experience und sorgt dafür, dass Verbraucher*innen in der gesamten EU die gleichen Zahlungsdienste nutzen können – unabhängig von nationalen Abweichungen.

Die wichtigsten Bestimmungen

Die PSR verfolgt das Ziel, Transparenz, Wettbewerb, Innovation und Sicherheit im Zahlungsverkehr zu gewährleisten. Hier sind die wichtigsten Regelungen:

- Strong Customer Authentication (SCA): Einführung der Zwei-Faktor-Authentifizierung für mehr Sicherheit und Betrugsprävention.

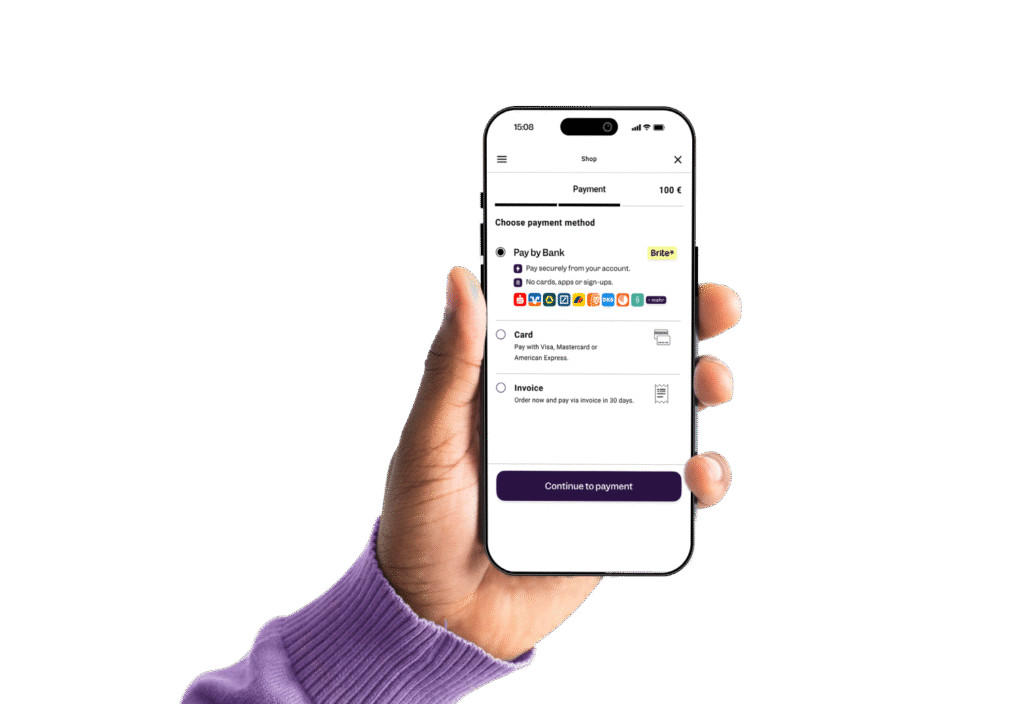

- Open Banking & Drittanbieter-Zugang: Sicherer Zugriff auf Kontodaten zur Förderung von Wettbewerb und Innovation.

- Transparenz bei Zahlungsdiensten: Verpflichtung der Anbieter zur Information über Gebühren, Wechselkurse und Transaktionsdetails – sowohl vor als auch nach einer Zahlung.

- Rückerstattungsrechte: Verbraucher*innen können eine Rückerstattung für nicht autorisierte Zahlungen (Meldung innerhalb von 13 Monaten in der EU und GB) oder für unerwartet hohe Beträge beantragen.

- Transaktionssicherheit: PSPs müssen Maßnahmen zur Sicherstellung der Vertraulichkeit, Integrität und Verfügbarkeit von Zahlungsdaten ergreifen.

- Verbot von Zusatzgebühren: Händler dürfen – mit wenigen Ausnahmen – keine Zusatzgebühren für Kartenzahlungen in der EU und GB erheben.

- Rechte der Nutzer*innen & Streitbeilegung: Verbraucher*innen haben das Recht, Zahlungsstatus-Informationen zu erhalten und wiederkehrende Zahlungen zu widerrufen.

- Autorisierung von PSPs: PSPs benötigen eine offizielle Genehmigung der Regulierungsbehörden.

- Meldepflicht bei Sicherheitsvorfällen: PSPs müssen größere Betriebs- oder Sicherheitsvorfälle (z. B. Datenlecks) umgehend den Behörden melden.

- Schutz bei grenzüberschreitenden Zahlungen: Einheitliche Regeln für schnellere Abwicklung, bessere Nachverfolgbarkeit und harmonisierte Verbraucherrechte bei Zahlungen in der EU und GB.

Die Anwendungen in der EU und Großbritannien

Anwendungen in der EU

Die PSR ist Teil der PSD3-Gesetzgebung und hat das Ziel, Zahlungsstandards zu vereinheitlichen, Sicherheit zu erhöhen und Innovationen zu fördern. Wichtige Punkte:

- Strong Customer Authentication (SCA) für sichere Transaktionen

- Open-Banking-Verpflichtungen für Banken, einschließlich API-Schnittstellen und Zahlungsauslösediensten (PIS)

- Verbraucherschutz durch Rückerstattungsrechte und Streitbeilegung

Die PSR gilt einheitlich in allen EU-Staaten und erleichtert grenzüberschreitende Zahlungen im SEPA-Raum.

Anwendungen in Großbritannien

In Großbritannien steht PSR für die Payment Systems Regulator, die nationale Aufsichtsbehörde für Zahlungsdienste. Obwohl GB nach dem Brexit nicht mehr an EU-Vorgaben gebunden ist, orientieren sich die britischen Vorschriften weiterhin an den europäischen Regelungen. Besondere Schwerpunkte sind:

- Förderung von Wettbewerb und Innovation im Zahlungsverkehr

- Regulierung von Open Banking durch die Open Banking Implementation Entity (OBIE), eine Initiative der Competition and Markets Authority (CMA)

- Überwachung neuer Payment-Trends zur Anpassung der Gesetzgebung

Trotz des Brexits bleibt Großbritannien eng mit den EU-Regulierungen verknüpft, um den europäischen Zahlungsverkehr reibungslos zu gestalten.

Mit der Einführung der PSR und PSD3 stehen bedeutende Veränderungen bevor, die sowohl Verbraucher*innen als auch Unternehmen zugutekommen.

Möchten Sie mehr erfahren?

Wenn Sie mehr über PSD3 und PSR erfahren möchten, besuchen Sie gerne unsere Webseite laden Sie sich hier unseren PSD3 Explainer herunter.

Möchten Sie mehr über Instant A2A Payments erfahren und darüber, wie Sie Ihren Checkout mit schnelleren und sichereren Zahlungen sowie Auszahlungen optimieren können? Dann kontaktieren Sie uns noch heute!