Deutschland ist das EU-Land mit dem höchsten Volumen an Verbraucherkrediten. Hierzulande haben Konsument*innen im vergangenen Jahr neue und neu verhandelte Kredite über rund 123 Milliarden Euro aufgenommen. Danach folgen die Länder Frankreich, Italien, Spanien, Finnland und Luxemburg.

Digitale Technologien gelten als Treiber hinter dem massiven Anstieg von Kreditaufnahmen. Über Online-Plattformen und entsprechende Apps haben Konsument*innen heute Zugriff auf eine Vielzahl an Finanzprodukten und -services. Dadurch ist es einfacher denn je, ein Darlehen oder einen Kredit zu beantragen. Gleichzeitig gelingt es Kreditanbieter*innen besser, eine größere potentielle Kundschaft zu erreichen.

In diesem Artikel haben wir 7 aktuelle Trends zum Thema Verbraucherkredite zusammengestellt, die für Kreditnehmer*innen und Anbieter*innen gleichermaßen interessant sind.

1. Anhaltender Wandel im wachsenden Markt der Verbraucherkredite

In den vergangenen Jahren hat sich die Kreditbranche deutlich weiterentwickelt. Eine wachsende Anzahl an Anbieter*innen bietet eine breitere Auswahl an Krediten, um verschiedenen Bedürfnissen gerecht zu werden. Normalerweise verlassen sich Konsument*innen bei Kreditabschlüssen häufig auf Banken und Kreditgenossenschaften. Dennoch dürfen sich alternative Anbieter*innen von Verbraucherkrediten oder Online-Plattformen wachsender Beliebtheit erfreuen. Gründe dafür sind das Marktwachstum sowie die technologische Weiterentwicklung. Auch in diesem Jahr rechnen wir mit einer weiteren Abwanderung der Konsument*innen zu alternativen Anbieter*innen und Online-Plattformen. Außerdem steigt die Nachfrage an Krediten aufgrund der Rezession.

2. Blockchain-basierte Produktentwicklung für Verbraucherkredite

Im Jahr 2023 ist mit einer Zunahme von Methoden zur Identifikationsprüfung sowie der Nutzung smarter Verträge auf Grundlage der Blockchain-Technologie zu rechnen. Der Begriff Blockchain definiert hier ein nicht manipulierbares Register (auch Ledger oder Transaktionsbuch genannt), das eine sichere, transparente und dezentralisierte Aufzeichnung von Transaktionen ermöglicht. Ein möglicher Einsatzbereich von Blockchain-Technologie bei Verbraucherkrediten ist demnach die Identitätsprüfung potentieller Kreditnehmer*innen. Sie könnte dazu beitragen, Betrug zu reduzieren und genauere Bonitätsprüfungen durchzuführen.

3. Steigende Nachfrage nach verantwortungsvoller Kreditvergabe

2023 wird die Nachfrage nach ethisch vertretbaren und verantwortungsvollen Krediten unter Konsument*innen steigen. Eine immer größer werdende Anzahl an Menschen interessiert sich für Finanzprodukte, die mit ihren individuellen Wertvorstellungen kompatibel sind. Unter ethischer und verantwortungsvoller Kreditvergabe versteht man Vergabepraktiken, bei denen Transparenz, Fairness und Nachhaltigkeit im Vordergrund stehen. Sie berücksichtigen die sozialen und ökologischen Auswirkungen von Kreditentscheidungen. Das globale Marktvolumen für nachhaltige Investitionen stieg von rund 800 Milliarden US-Dollar im Jahr 2018 auf fast 4 Billionen US-Dollar im Jahr 2021 an.

4. Verbesserte Customer Experience

Immer mehr technikaffine Millennials oder Zugehörige der Generation Z rücken als potenzielle Kund*innen auf dem Kreditmarkt nach. Diese Zielgruppe kennzeichnet sich durch eine Digital-First-Mentalität und die Erwartung, dass Wünsche unmittelbar umgesetzt werden.

Anbieter*innen von Verbraucherkrediten suchen daher nach immer neuen Möglichkeiten, die Customer Experience zu verbessern, um im engen Wettbewerb bestehen zu können. Services und Features, die den Vergabeprozess schneller, einfacher und komfortabler gestalten sollen, stehen dabei im Mittelpunkt.

5. Zunahme an automatisierter Dokumentenprüfung

Bislang erfolgt die Überprüfung von notwendigen Dokumenten zur Kreditvergabe, wie Gehaltsabrechnungen, Kontoauszüge und Steuerbescheide, manuell – zeitaufwändige und fehleranfällige Prozesse, deren Optimierung ein weiterer Trend für 2023 darstellt. Und eines ist dabei sicher: Die automatisierte Dokumentenprüfung wird zur Steigerung der Effizienz und Genauigkeit bei der Beantragung von Krediten führen.

6. Personalisierung von Verbraucherkrediten mit künstlicher Intelligenz und maschinellem Lernen

Auf Grundlage von Konsument*innendaten und bestimmten Algorithmen können bereits heute maßgeschneiderte Kreditprodukte für einzelne Kreditnehmer*innen erstellt werden.

Im Jahr 2023 werden zudem verstärkt Datenanalyse-Tools zum Einsatz kommen, die die finanzielle Vorgeschichte, die Kreditwürdigkeit, den beruflichen Werdegang und andere relevante Daten von potentiellen Kreditnehmer*innen prüfen können, um die Kreditwürdigkeit und die Fähigkeit zur Rückzahlung des Kredits zu bewerten.

Weitere Anwendungsmöglichkeiten von KI finden sich im Bereich des Kund*innen-Services, also beispielsweise bei Chatbots. Maschinelles Lernen wird genutzt, um das Ausfall- oder Säumnisrisiko für jede/n Kreditnehmer*in bewerten zu können. Dies ermöglicht eine sehr flexible Vergabe von Verbraucherkrediten, bei der die Kreditanbieter*innen die Bedingungen und Zinssätze entsprechend anpassen können.

7. Verringertes Betrugsrisiko mit Echtzeitauszahlungen und Biometrics

Echtzeitauszahlungen und biometrische Daten sind zwei Technologien, die auf den ersten Blick wenig gemein haben. In Zukunft werden jedoch beide zur Verringerung von Betrug bei Verbraucherkrediten beitragen können:

- Echtzeitauszahlungen: Mit Echtzeitauszahlungen können Anbieter*innen von Verbraucherkrediten das Betrugsrisiko verringern, indem sie mit einem einzigen Vorgang die Identität der Kreditnehmerin/des Kreditnehmers überprüfen und das Geld direkt und in Echtzeit auf deren/dessen Bankkonto überweisen. Dadurch verringert sich das Zeitfenster, in dem potentielle Betrüger*innen gefälschte Identitäten oder falsche Informationen verwenden können.

- Biometrische Daten: Fingerabdruckscanner oder Gesichtserkennungssoftware können für Verbraucherkredite eingesetzt werden. Sie können die Identität einer/eines Kreditnehmerin/Kreditnehmers während des Antragsprozesses authentifizieren.

Wie Brite Anbieter von Verbraucherkrediten unterstützen kann

Das Verständnis von aktuellen Trends und Entwicklungen hilft Anbieter*innen von Verbraucherkrediten, Produkte und Dienstleistungen zu entwickeln, die den Bedürfnissen ihrer Kund*innen entsprechen und im Wettbewerb einen anhaltenden Bestand haben.

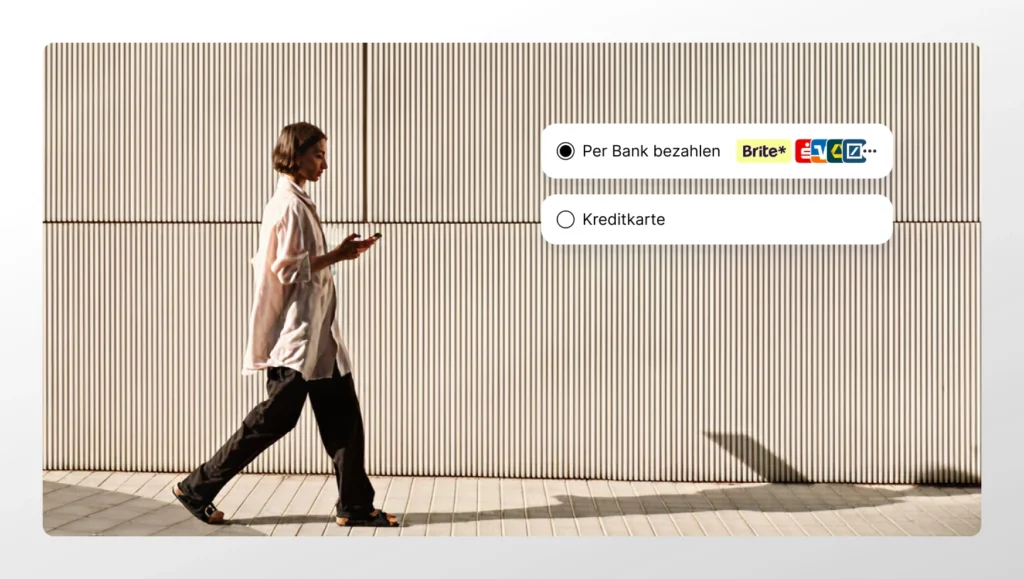

Brite Payments unterstützt Anbieter*innen von Verbraucherkrediten mit europaweit verfügbaren Echtzeitauszahlungen bzw. Instant Payouts. Die Brite Echtzeitauszahlung reduziert das Betrugsrisiko und steigert die Kund*innenzufriedenheit und -loyalität, da Kredite sofort nach der Freigabe verfügbar sind.