In der umkämpften E-Commerce-Branche zählt jeder Vorteil. Open Banking ist – insbesondere durch Instant A2A Payments – kein Trend mehr, sondern ein entscheidender Hebel für Ihren Erfolg. Instant A2A Payments, auch als Instant Payments bekannt, beschreiben die Überweisung von Geldern direkt von Konto zu Konto in Echtzeit.Online-Händler können mit Open Banking Risiken durch Chargebacks und Zahlungsausfälle minimieren und Kosten planbarer gestalten. Betrugsfälle sinken dank Kundenverifizierung in Echtzeit auf ein absolutes Minimum. Gleichzeitig schaffen Instant Payments ein nahtloses Einkaufserlebnis mit schnellem Checkout, sodass Kaufabbrüche reduziert werden.Für Geschäftsmodelle, die auf schnellen Versand oder sofortige Freischaltung von Diensten angewiesen sind, werden Instant Payments so zu einem wichtigen Wettbewerbsvorteil.

Um die Möglichkeiten des Open Bankings greifbar zu machen, haben wir mit unserem Experten Jörg Heilmann gesprochen. Als Solution Consultant bei Brite Payments bringt er über acht Jahre Erfahrung an der Schnittstelle von E-Commerce und Fintech mit. Er weiß genau, vor welchen Herausforderungen Händler stehen – und wie moderne Zahlungslösungen nicht nur Kosten senken, sondern auch das Geschäftswachstum gezielt fördern können.

Was genau verbirgt sich hinter Open Banking?

Jörg Heilmann, Solution Consultant: Open Banking klingt oft komplexer, als es in der Praxis für Nutzer*innen oder Händler tatsächlich ist. Im Kern geht es darum, dass die Nutzer*innen aktiv entscheiden, wer ihre Finanzdaten nutzen darf. Sie können lizenzierten Drittanbietern – wie Brite Payments – die Erlaubnis erteilen, sicher auf bestimmte Kontoinformationen zuzugreifen oder Zahlungen direkt von ihrem eigenen Konto auszulösen. Die technische Grundlage dafür sind Programmierschnittstellen, sogenannte APIs. Diese werden von den Banken bereitgestellt und sind nach höchsten Bankstandards gesichert. Die rechtliche Grundlage in der EU ist die Payment Services Directive 2 (PSD2).

Man unterscheidet im Wesentlichen zwei Dienste: Zum einen Kontoinformationsdienste (AIS), die es uns ermöglichen, mit Zustimmung der Kund*innen zum Beispiel den Kontostand für eine Zahlung zu prüfen. Zum anderen Zahlungsauslösedienste (PIS), mit denen wir die eigentlichen Echtzeitüberweisungen veranlassen. Diese Kombination macht Instant A2A Payments so schnell und sicher – und ist der entscheidende Unterschied zur klassischen Vorkasse-Überweisung.

Open Banking hat sich seit seiner Einführung stark weiterentwickelt. Wenn wir zurückblicken, was waren die größten Herausforderungen am Anfang?

Jörg Heilmann: Das ist richtig, die Einführung war ein Prozess mit mehreren Schritten. Bei der Umsetzung der PSD2-Richtlinie im Jahr 2018 gab es vor allem drei Herausforderungen.

Erstens gab die EU keine verpflichtenden technischen Standards vor. Das führte anfangs zu einem Flickenteppich unterschiedlicher APIs bei den Banken und sorgte für technische Anlaufschwierigkeiten. Zweitens war die Nutzerakzeptanz gering. Viele Nutzer*innen kannten Open Banking nicht und hatten Sicherheitsbedenken – vor allem, weil frühe Versionen oft noch die Eingabe von Zugangsdaten erforderten.

Der dritte und vielleicht wichtigste Punkt: Tatsächliche Echtzeitüberweisungen waren noch nicht flächendeckend verfügbar. Eine normale SEPA-Überweisung dauert bis zu drei Tage, was für den E-Commerce natürlich im Grunde zu langsam ist.

Glücklicherweise gehören diese Anfangsschwierigkeiten heute der Vergangenheit an. Der Markt hat sich seither weiterentwickelt und für jede dieser Hürden eine überzeugende Lösung gefunden.

Die technischen Anlaufschwierigkeiten wurden durch De-facto-Standards wie die der „Berlin Group“ behoben, welche die APIs der Banken harmonisiert und zuverlässig gemacht haben. Der entscheidende Durchbruch für das Vertrauen der Nutzer*innen kam mit der starken Kundenauthentifizierung (SCA): Statt Passwörter auf einer Händlerseite einzugeben, werden Kund*innen heute sicher in ihre gewohnte Banking-App geleitet. Dort geben sie die Zahlung mit Face-ID, Fingerabdruck oder PIN frei – ein Prozess, der nicht nur faktisch sicher ist, sondern sich auch so anfühlt.

Und der vielleicht entscheidendste Wendepunkt steht uns unmittelbar bevor: Die neue EU-Verordnung zu Instant Payments (die sogenannte Instant Payments Regulation) verpflichtet ab Oktober 2025 praktisch alle Banken im Euro-Raum, ausgehende Echtzeitüberweisungen anzubieten und für eingehende erreichbar zu sein – und das ohne Zusatzkosten. Das zementiert den Status von Instant Payments als neuen, universellen Standard im europäischen Zahlungsverkehr.

Die neue EU-Regulierung für Instant Payments scheint ein entscheidender Meilenstein zu sein. Was genau bedeutet diese für Händler und Verbraucher*innen in der Praxis?

Jörg Heilmann: Die EU hat hier eingegriffen, weil die freiwillige Einführung von Instant Payments durch die Banken zu langsam voranging. Für einen echten digitalen Binnenmarkt ist ein sekundenschneller, einheitlicher Zahlungsverkehr aber unerlässlich.

Die offizielle EU-Verordnung zu Instant Payments (Regulation (EU) 2024/886), die ab Januar 2025 schrittweise in Kraft tritt, schafft hierfür klare und unumkehrbare Fakten. Ihre drei wichtigsten Säulen sind:

- Geschwindigkeit und Erreichbarkeit

Zahlungen müssen innerhalb von 10 Sekunden beim Empfänger gutgeschrieben werden – und das rund um die Uhr, 365 Tage im Jahr. Fast alle Banken im Euroraum müssen für diese Zahlungen erreichbar sein. - Kosten

Hinzu kommt, dass eine Sofortüberweisung für Verbraucher*innen nicht mehr kosten darf, als eine herkömmliche Standardüberweisung. Das beseitigt eine weitere große Hürde. - Sicherheit

Es wird eine Pflicht zur Überprüfung des Empfängernamens eingeführt (IBAN-Namensprüfung), um Betrug und Fehlüberweisungen zu verhindern.

Für Händler ist das eine Revolution: Sie erhalten ihr Geld sofort, was ihren Cashflow massiv verbessert. Zusätzlich sind die Kosten für Händler planbar und niedriger als bei traditionellen Zahlungsmethoden, ganz einfach weil es feste Gebühren gibt und vergleichbar niedrige Integrations- und Prozesskosten.

Für Verbraucher*innen bedeuten Instant Payments vor allem Komfort und Sicherheit. Aktuelle Studien belegen, dass 85% der europäischen Online-Banking-Kund*innen mindestens einmal im Monat Mobile-Banking-Apps nutzen. Die Verbraucher*innen sind also bereit. Während die Banküberweisung im E-Commerce heute einen Marktanteil von ca. 8-9 % hat, erwarten wir durch diese Regulierung einen enormen Schub, da sie die letzten Hürden in Sachen Geschwindigkeit und Vertrauen beseitigt.

Welche Vorteile ergeben sich für Händler durch Instant Payments von Brite ganz konkret im Tagesgeschäft?

Jörg Heilmann: Die Vorteile lassen sich an drei Punkten festmachen:

- Garantierte Fehlerfreiheit, geringer Support-Bedarf

Bei einer klassischen Vorkasse-Überweisung sind für Nutzer*innen Tippfehler bei der IBAN oder ein falscher Verwendungszweck an der Tagesordnung. Das führt auf Händlerseite zu manuellen Such- und Korrekturprozessen sowie frustrierenden Supportanfragen. Bei einer Zahlung mit Brite werden alle relevanten Daten – Betrag, Empfänger und Referenz – automatisch und verschlüsselt über die API an die Bank übermittelt. Manuelle Fehler sind damit technisch ausgeschlossen. Jede Zahlung kommt korrekt an und wird sofort der richtigen Bestellung zugeordnet. - Automatischer Abgleich, sofortiges Fulfillment

Darauf aufbauend findet der Zahlungsabgleich in Echtzeit statt. Sobald die Zahlung vom Kunden freigegeben wurde, erhält das System des Händlers die Bestätigung und der Status der Bestellung kann automatisch auf „bezahlt“ gesetzt werden. Für Händler bedeutet das: Keine manuelle Kontrolle von Zahlungseingängen mehr, die Buchhaltung wird entlastet und digitale Güter können sofort freigeschaltet oder physische Waren ohne Verzögerung in den Versand gegeben werden. - Eine User Experience, die konvertiert

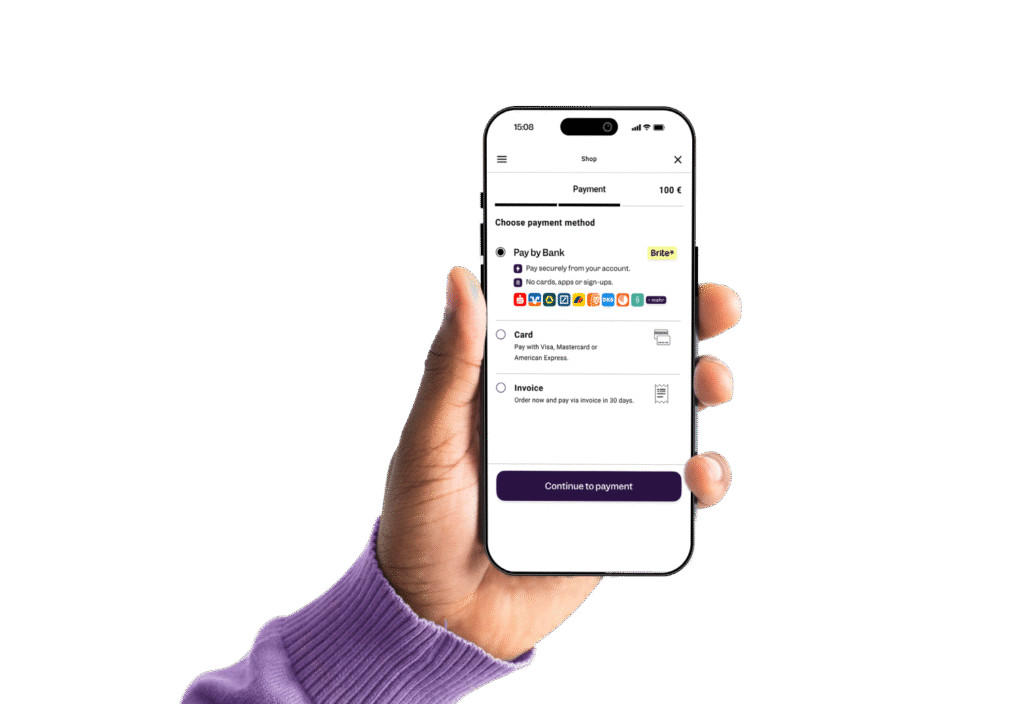

Niemand möchte im Checkout eine 22-stellige IBAN abtippen. Dieser Prozess ist umständlich und eine der Hauptursachen für Kaufabbrüche bei der Zahlungsmethode Vorkasse. Mit Brite bleiben Kund*innen in einem nahtlosen Prozess. Sie werden sicher in ihre vertraute Banking-App geleitet, autorisieren dort die Zahlung sekundenschnell per Fingerabdruck oder Face-ID und befinden sich dann wieder in der Shop-Umgebung. Das ist nicht nur bequemer im Vergleich zur manuellen Überweisung, es steigert nachweislich die Conversion Rate.

Im Grunde nehmen wir dem Händler die drei größten Problempunkte bei klassischen Banküberweisungen ab: Den manuellen Aufwand, die Wartezeit und die hohen Abbruchraten im Checkout.

Abschließend auf den Punkt gebracht: Warum sollten Online-Händler nicht länger warten und Instant Payments genau jetzt implementieren?

Jörg Heilmann: Es sind vier entscheidende Kräfte, die gerade jetzt zusammenkommen und ein perfektes Zeitfenster schaffen:

- Der Markt ist reif und standardisiert

Ab Oktober 2025 macht die neue EU-Regulierung Instant Payments zum flächendeckenden, kostengünstigen und sicheren Standard. Die Infrastruktur steht – sie ist erprobt und funktioniert zuverlässig. Instant Payments sind keine experimentelle Nischentechnologie mehr, sondern der neue Mainstream im europäischen Zahlungsverkehr. - Die Kundenerwartung hat sich verändert

Durch Banking-Apps sind Kund*innen heute schnelle, mobile und sichere Prozesse gewohnt – und erwarten denselben Komfort im E-Commerce. Ein Checkout, der nicht dem Mobile-First-Gedanken folgt, wirkt zunehmend veraltet und führt häufiger zu Kaufabbrüchen. - Der ultimative „Guest Checkout“

Im Gegensatz zu Wallets wie PayPal oder BNPL-Anbietern wie Klarna erfordern Instant Payments keine Registrierung und kein neues Passwort. Kundinnen zahlen einfach mit ihrem bestehenden Bankkonto. Für Händler ist das ein klarer Vorteil, um Konversionsraten bei Neukundinnen und Gastbestellungen signifikant zu steigern. - Der Margendruck wächst

In einem wettbewerbsintensiven Umfeld zählt jeder Prozentpunkt. Instant Payments umgehen die komplexen – und oft teuren – Strukturen des Kartenzahlungsverkehrs. Das senkt in der Regel die Gebühren und stärkt die Marge direkt und nachhaltig.

Zusammengefasst: Wer jetzt handelt, sichert sich nicht nur einen Kostenvorteil, sondern erfüllt auch die gestiegenen Erwartungen der Verbraucher*innen an einen schnellen, sicheren und reibungslosen Checkout.

Sie nutzen OXID eShop und wollen von diesen Vorteilen sofort profitieren?

Wir wissen, dass eine einfache und schnelle Implementierung entscheidend ist. Deshalb haben wir bei Brite ein offizielles Plug-and-Play-Modul für OXID entwickelt. Integrieren Sie moderne Instant Payments in wenigen Klicks direkt in Ihren Checkout – ganz ohne aufwändige IT-Projekte. Machen Sie Ihren Shop noch heute zukunftssicher.

Sie nutzen OXID eShop nicht? Sprechen Sie einfach mit einem unserer Payment-Experten und lassen Sie sich eine unverbindliche Live-Demo zeigen.