Der deutsche E-Commerce steht vor einer Phase des Wachstums. Aktuelle Prognosen des IFH KÖLN verdeutlichen diesen Trend: Bis 2029 könnte das Online-Umsatzvolumen auf bis zu 141 Milliarden Euro steigen.

Dieses Wachstum führt zwangsläufig zu einer Zunahme des digitalen Transaktionsvolumens. Damit wird das Zahlungsgateway (Payment Gateway) zu einem entscheidenden Erfolgsfaktor: Hohe Conversion Rates, maximale Ausfallsicherheit und eine effiziente Gebührenstruktur bestimmen, wie profitabel Online-Händler das Marktwachstum in eigenes Kapital umsetzen können.

Im Folgenden erfahren Sie, was ein Zahlungsgateway ist, wie es funktioniert und was Händler bei der Auswahl beachten sollten.

Was ist ein Zahlungsgateway?

Ein Zahlungsgateway ist eine technische Schnittstelle für Online-Transaktionen, die Zahlungsdaten zwischen Unternehmen, Kunden und den jeweiligen Finanzinstituten sicher überträgt. Als digitales Pendant zum physischen POS-Terminal fungiert es als Vermittler im Checkout-Prozess. Die Kernaufgaben eines Zahlungsgatways umfassen:

- Datenverschlüsselung: Sicherer Transfer von Zahlungsdaten – von Kreditkartendetails bis hin zu bankbasierten Kontoinformationen.

- Transaktionsorchestrierung: Koordination des Informationsflusses zwischen der Verkaufsplattform, dem kontoführenden Institut des Zahlers und dem Zielkonto des Zahlungsempfängers.

- Status-Übermittlung: Unverzügliche Übermittlung des Zahlungsstatus (Erfolg/Ablehnung) an das Händlersystem.

Damit stellen Zahlungsgateways sicher, dass Online-Transaktionen nicht nur reibungslos, sondern auch nach höchsten Sicherheitsstandards abgewickelt werden.

Wie funktioniert ein Zahlungsgateway? Der technische Prozess

Hinter einem einfachen „Jetzt kaufen“-Klick verbirgt sich ein komplexer Datenaustausch, der in der Regel weniger als zwei Sekunden dauert. Um die Sicherheit und Schnelligkeit zu gewährleisten, folgt jedes Zahlungsgateway einem strikten Protokoll:

1. Verschlüsselung und Payload-Erstellung

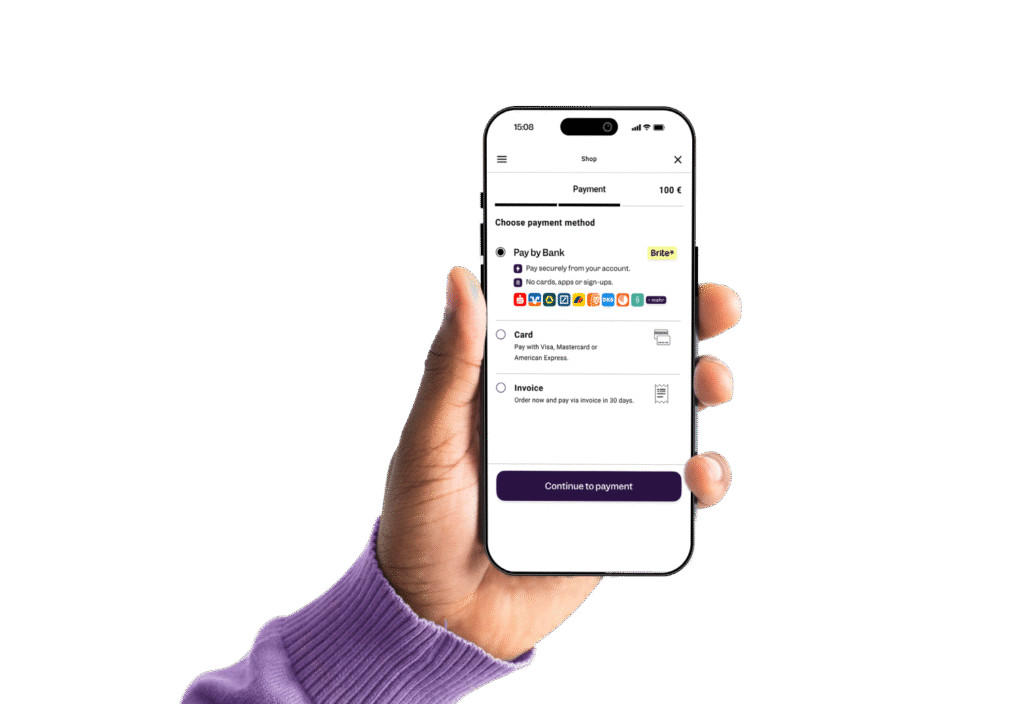

Sobald ein Kunde seine Zahlungsdaten eingibt (z. B. Kartendetails oder die Auswahl der Bank via Pay by Bank), verschlüsselt das Gateway diese sensiblen Informationen. Es stellt sicher, dass die Datenübertragung höchsten Sicherheitsstandards entspricht – bei Karten nach PCI-DSS, bei bankbasierten Zahlungen nach den strengen PSD2-Richtlinien.

2. Initiierung und Routing der Anfrage

Im nächsten Schritt leitete das Payment Gateway die verschlüsselten Daten an die zuständige Instanz weiter.

- Bei Kartenzahlungen: Die Anfrage geht an den Acquirer (Bank des Händlers) sowie an das Kartennetzwerk.

- Bei A2A Payments: Das Gateway stellt eine sichere Verbindung direkt zur Schnittstelle der Kundenbank her.

3. Validierung und Zahlungsfreigabe

In diesem zentralen Schritt erfolgt die Prüfung der Transaktionsparameter durch das kontoführende Institut des Zahlers. Dabei werden primär zwei Faktoren validiert: die Verfügbarkeit der Mittel (Deckungsprüfung) sowie die Legitimität der Anfrage (Betrugsprävention). Für die Zahlungsfreigabe kommen Sicherheitsmechanismen wie 3D-Secure (bei Karten) oder die starke Kundenauthentifizierung (SCA) per Banking-App (bei A2A Payments) zum Einsatz. Die Rückmeldung über den Erfolg oder die Ablehnung der Transaktion wird dem Gateway innerhalb weniger Sekunden übermittelt.

4. Status-Rückmeldung und Settlement

Das Gateway empfängt die Antwort und informiert die Verkaufsplattform, woraufhin die Bestellung ausgelöst wird. Das eigentliche Settlement – also die finale Gutschrift des Geldes auf dem Händlerkonto – erfolgt je nach Methode: Während kartenbasierte Zahlungen oft mehrere Tage dauern, ermöglichen Instant A2A Payments den Geldfluss in Echtzeit.

Zahlungsgateways im Überblick: Welche Infrastruktur eignet sich für Ihr Unternehmen

Zahlungsgateway ist nicht gleich Zahlungsgateway. Um die richtige Entscheidung für Ihr Unternehmen zu treffen, ist es entscheidend, die technologischen Besonderheiten der gängigen Kategorien zu differenzieren:

Kartenbasierte Gateways

Dies ist der klassische Standard für Kredit- und Debitkarten (z. B. Visa, Mastercard). Diese Gateways sind weltweit akzeptiert und sehr sicher. Da sie jedoch auf einer komplexen Kette von Intermediären basieren, sind sie oft mit höheren Transaktionsgebühren und einem zeitversetzten Settlement verbunden. Ein weiterer Faktor für Unternehmen ist zudem das Chargeback-Risiko: Da Kartenzahlungen vom Inhaber angefochten werden können, besteht eine Unsicherheit bezüglich der Zahlungsendgültigkeit, was zusätzliche Rücklagen und administrativen Aufwand erfordert.

Wallet-Lösungen

Anbieter wie PayPal, Apple Pay oder Google Pay fungieren als digitale Geldbörsen, die bestehende Karten- oder Kontodaten speichern. Aus der Nutzerperspektive bieten sie durch Funktionen wie den „One-Click-Checkout“ oder die biometrische Freigabe eine hürdenfreie Interaktion, was die Conversion Rate deutlich steigern kann. Für das akzeptierende Unternehmen stellen Wallets jedoch häufig eine kostenintensive Option dar, da zu den technischen Basiskosten meist zusätzliche Servicegebühren anfallen.

Account-to-Account (A2A) Gateways

A2A-Lösungen nutzen die Open-Banking-Infrastruktur, um Zahlungen direkt zwischen dem Bankkonto des Kunden und dem des Unternehmens abzuwickeln. Da dieser Prozess ohne zusätzliche Intermediäre auskommt, bieten A2A-Zahlungsgateways eine effiziente Kostenstruktur. Zudem erfolgen die Zahlungsinitiierung und Bestätigung in Echtzeit, was oft ein Instant Settlement ermöglicht und das Risiko von Rückbuchungen (Chargebacks) technisch ausschließt.

Unified Commerce Gateways

Diese Anbieter (z. B. Adyen oder Stripe) zielen darauf ab, alle Bezahlkanäle – vom Onlineshop über mobile App bis zum stationären Point of Sale (POS) – in einer zentralen Plattform zu bündeln. Ziel ist eine konsistente Datenbasis über alle Kanäle hinweg, was jedoch oft mit einer höheren Komplexität in der technologischen Integration und Gebührenstruktur einhergeht.

Krypto-Gateways

Für Unternehmen, die digitale Währungen wie Bitcoin oder Ethereum akzeptieren möchten, bieten spezialisierte Gateways die notwendige Brücke. Sie wandeln Krypto-Zahlungen oft unmittelbar in Fiat-Währungen (z. B. Euro) um, um Volatilitätsrisiken für den Händler zu minimieren. Aktuell handelt es sich hierbei noch um eine Nischenlösung für spezifische Zielgruppen.

Checkliste: 6 Kriterien für die Auswahl des Zahlungsgateways

Die Auswahl des richtigen Zahlungsgateways ist eine wichtige Unternehmensentscheidung und beeinflusst direkt Ihre Conversion Rate, Margen sowie das Kundenerlebnis. Um diese Faktoren positiv zu beeinflussen, sollten Sie bei der Evaluierung auf folgende Kriterien achten:

1. Kompatibilität mit Ihrem Geschäftsmodell

Sofern Ihr Geschäftsmodell auf Abonnements basiert, sollte das gewählte Gateway wiederkehrende Zahlungen automatisiert und zuverlässig abwickeln können. Für den klassischen Direktkauf hingegen liegt der Fokus primär auf einem schlanken Checkout, der durch eine einfachen Bezahlprozess die Abbruchquote minimiert. Einen noch höheren Integrationsgrad bieten Ansätze wie Sign Up & Pay (z. B. Brite Play): Hierbei verschmelzen die Nutzerregistrierung und die erste Transaktion zu einem einzigen Prozessschritt. Dies ist insbesondere für Branchen von Vorteil, in denen eine sofortige Nutzerverifizierung parallel zur Zahlung erfolgen muss, um den Zugang zu Dienstleistungen ohne Zeitverzug freizuschalten.

2. Management hoher Transaktionswerte

Bei der Evaluierung eines Gateways sollte auch geprüft werden, inwiefern die technologische Infrastruktur auf die durchschnittliche Warenkorbgröße des Unternehmens ausgelegt ist. Während kartenbasierte Zahlungsgateways bei hohen Beträgen häufig durch systemseitige Limits oder zusätzliche Sicherheitsprüfungen (Sicherheitsabschläge) eingeschränkt werden, bieten Account-to-Account-Zahlungsmethoden eine stabile Alternative für das Management hoher Transaktionswerte. Ein wesentlicher prozessualer Vorteil ist außerdem die Unwiderruflichkeit der Zahlungsbestätigung: Da die Transaktion vom Kunden aktiv im Online-Banking autorisiert wird, ist das Risiko von Zahlungsausfällen oder betrügerischen Rückbuchungen (Chargebacks) technisch minimiert.

3. Integrationsfähigkeit und technischer Support

Das richtige Zahlungsgateway sollte Ihre Entwickler-Ressourcen nachhaltig entlasten und die Time-to-Market minimieren. Neben der Verfügbarkeit von fertigen Plugins für gängige E-Commerce-Systeme (wie Shopware oder OXID) ist eine präzise dokumentierte API heute der entscheidende Faktor. Eine modern strukturierte, nach OpenAPI-Standards gestaltete Dokumentation ist dabei nicht nur für Menschen, sondern auch für KI-gestützte Entwicklungstools hervorragend lesbar. Dies ermöglicht es Ihrem Team, die Integration durch KI-Assistenten teilautomatisiert umzusetzen, fehlerfreie Code-Snippets generieren zu lassen und so die Implementierungszeit drastisch zu verkürzen.

Darüber hinaus sollten bei der Auswahl folgende technische Kriterien geprüft werden:

- Testumgebung (Sandboxing): Bietet das Gateway eine voll funktionsfähige Sandbox, um Transaktionsflüsse ohne echtes Geld ausgiebig zu testen?

- Wartungsaufwand: Wie aufwändig sind zukünftige Sicherheits-Updates oder API-Anpassungen?

- Support-Qualität: Steht bei technischen Problemen ein erfahrener Support zur Verfügung, der kurze Reaktionszeiten garantiert?

4. Geographische Expansion

Ein zukunftssicheres Gateway muss das Wachstum eines Unternehmens über nationale Grenzen hinweg technologisch begleiten können. Dabei geht es nicht nur um die rein technische Verfügbarkeit, sondern um die Tiefenintegration in die jeweiligen Zielmärkte. Zentrale Kriterien für die internationale Ausrichtung sind:

- Lokale Akzeptanz und Infrastruktur: Verfügt der Partner über die notwendigen Lizenzen und direkten Anbindungen in den Zielregionen? Während dies bei Karten-Gateways über globale Netzwerke und lokale Acquirer geschieht, erfordern Direktzahlungssysteme (A2A) eine tiefe Integration in die jeweilige Bankenlandschaft vor Ort.

- Integriertes Währungsmanagement (FX-Handling): Um grenzüberschreitende Transaktionen effizient abzuwickeln, ist ein automatisiertes Währungsmanagement essenziell. Ein Gateway sollte Wechselkursrisiken minimieren und die operative Komplexität reduzieren, indem es Abrechnungen in verschiedenen Währungen (Multi-Currency-Settlement) ohne manuelle Zwischenschritte ermöglicht.

- Regulatorische Compliance: Agiert der Partner mit einer umfassenden Lizenzierung (z. B. als autorisiertes Zahlungsinstitut unter PSD2/3), die die rechtliche Konformität in allen Zielmärkten sicherstellt? Dies vereinfacht die Expansion, da der Händler auf der regulatorischen Infrastruktur des Gateways aufsetzen kann.

5. Kostenstruktur und Wirtschaftlichkeit

Die Rentabilität eines Zahlungsgateways bemisst sich nicht allein an der Gebühr pro Transaktion, sondern an der Gesamtheit aller anfallenden Kosten. Bei der Evaluierung sollten Unternehmen auf eine transparente Aufschlüsselung folgender Faktoren achten:

- Transaktionsbezogene Entgelte: Besteht das Modell aus einem fixen Betrag (Flat), einem prozentualen Anteil am Umsatz oder einem Hybrid-Modell? Hierbei ist entscheidend, wie stark das Gateway bei kleinteiligen vs. hochpreisigen Warenkörben die Marge belastet.

- Indirekte Kosten durch Ausfälle: Kosten für fehlgeschlagene Transaktionen oder aufwendige Rücklastschriften (Chargebacks) können die effektiven Kosten kartenbasierter Zahlungen in die Höhe treiben.

- Bereitstellungs- und Fixkosten: Prüfen Sie, ob einmalige Setup-Gebühren, monatliche Grundpreise oder Mindestumsatzanforderungen bestehen.

- Währungsumrechnungs-Entgelte: Bei internationaler Expansion können versteckte Gebühren für den Währungstausch (FX-Fees) entstehen, wenn das Gateway kein integriertes FX-Management bietet.

6. Sicherheit, Compliance und Risikomanagement

Im Zahlungsverkehr ist Sicherheit die Grundvoraussetzung für Vertrauen und operative Stabilität. Ein hochwertiges Gateway muss nicht nur regulatorische Anforderungen erfüllen, sondern auch proaktiv zum Schutz vor Zahlungsausfällen beitragen. Folgende Sicherheitsaspekte sind bei der Evaluierung kritisch:

- Regulatorische Standards: Das System muss zwingend die PCI-DSS-Konformität (für Karten) sowie die PSD2-Richtlinien inklusive der starken Kundenauthentifizierung (SCA) erfüllen. Dies schützt sowohl den Händler als auch den Endkunden vor unbefugtem Zugriff.

- Vermeidung von Chargebacks: Einer der größten Risikofaktoren im Online-Handel sind unberechtigte Rückforderungen bei Kartenzahlungen. Bei Account-to-Account (A2A)-Verfahren werden Zahlungen direkt vom Kontoinhaber in seiner Banking-App autorisiert. Da diese Transaktionen als endgültig und unwiderruflich gelten, wird das Chargeback-Risiko technisch eliminiert.

- Betrugsprävention (Fraud Detection): Moderne Gateways nutzen Algorithmen, um auffällige Transaktionsmuster in Echtzeit zu erkennen. Die direkte Bankanbindung bei A2A bietet einen wichtigen Vorteil, da die Identitätsprüfung bereits vom Kreditinstitut des Kunden vorgenommen wurde.

- Datenhoheit und Verschlüsselung: Achten Sie auf eine durchgehende End-to-End-Verschlüsselung (TLS/SSL). Idealerweise sollte das Gateway die sensiblen Daten so verarbeiten, dass das Unternehmen selbst nicht mit den Rohdaten in Berührung kommt (Tokenisierung), was den eigenen Audit-Aufwand massiv reduziert.

Klassische vs. A2A Zahlungsgateways

Um die richtige Entscheidung für Ihre Payment-Infrastruktur zu treffen, hilft ein direkter Blick auf die technischen und wirtschaftlichen Unterschiede:

|

Merkmal

|

Klassisches Gateway (Karten-Fokus)

|

A2A Gateway

|

|---|---|---|

* Der technische Ausschluss von Chargebacks bezieht sich auf die Unwiderruflichkeit des Zahlungsvorgangs innerhalb des Bankensystems. Gesetzliche Gewährleistungsansprüche sowie das Widerrufsrecht des Verbrauchers aus dem zugrunde liegenden Kaufvertrag bleiben hiervon unberührt.

Brite Instant Payment Network: Die smarte Evolution des Gateways

Das Brite Instant Payment Network (IPN) fungiert als spezialisierte Infrastruktur, die über eine einzige Schnittstelle den direkten Zugriff auf über 3.800 Bankinstitute in Europa ermöglicht.

Der wesentliche technologische Unterschied liegt in der Abwicklungslogik: Während konventionelle Gateways primär als Vermittlungsinstanz für kartenbasierte Zahlungsinformationen fungieren, führt Brite die Transaktionen vollständig auf Basis von Account-to-Account (A2A)-Prozessen aus. Für Unternehmen ergeben sich daraus messbare Vorteile in drei Kernbereichen:

- Prozessuale Effizienz: Durch die direkte Anbindung an das Online-Banking werden Intermediäre und deren Gebührenstrukturen umgangen, was zu einer optimierten Kosten-Nutzen-Relation führt.

- Sicherheitsarchitektur: Die Zahlungsfreigabe erfolgt unmittelbar über die bestehende Sicherheitsinfrastruktur der Bank (SCA). Da die Transaktion vom Kontoinhaber aktiv initiiert wird, ist sie final – administrative Aufwände durch Chargebacks entfallen systembedingt.

- Beschleunigte Liquidität: Das IPN ermöglicht Instant Settlement, sodass Zahlungseingänge ohne die bei Kartennetzwerken üblichen Wartezeiten zur Verfügung stehen. Dies vereinfacht die Liquiditätsplanung und die automatisierte Buchhaltung (Reconciliation).

- Integriertes Währungsmanagement (FX): Das Netzwerk ermöglicht die effiziente Abwicklung von Zahlungen in verschiedenen Währungen innerhalb Europas. Durch die automatisierte Umrechnung und Verrechnung werden Wechselkursrisiken minimiert und die Notwendigkeit reduziert, für jeden Markt separate lokale Kontostrukturen zu unterhalten.