Das Jahr 2024 hat den E-Commerce und die Payment-Industrie durch bahnbrechende Innovationen und Dynamik geprägt – doch die entscheidenden Payment Trends für 2025 stehen bereits in den Startlöchern. Mit dem Übergang ins neue Jahr sind Weitsicht und strategisches Handeln unerlässlich.

Um den sich ständig wandelnden Erwartungen der Verbraucher*innen gerecht zu werden und sich im Wettbewerb künftiger Märkte zu behaupten, ist es für Händler entscheidend, die wichtigsten Innovationen im Payment-Sektor frühzeitig zu verstehen.

Wir zeigen Ihnen, welche neuen Regularien, Ideen und Technologien im Jahr 2025 den Markt prägen werden und welche Lösungen an Bedeutung gewinnen könnten. In diesem Artikel erhalten Sie einen Überblick über die spannendsten Entwicklungen im Payment-Bereich und erfahren von unseren Expert*innen bei Brite, wie Händler von diesen Trends profitieren können.

1. Kontinuierliches Wachstum von Pay by Bank- Zahlungsmethoden

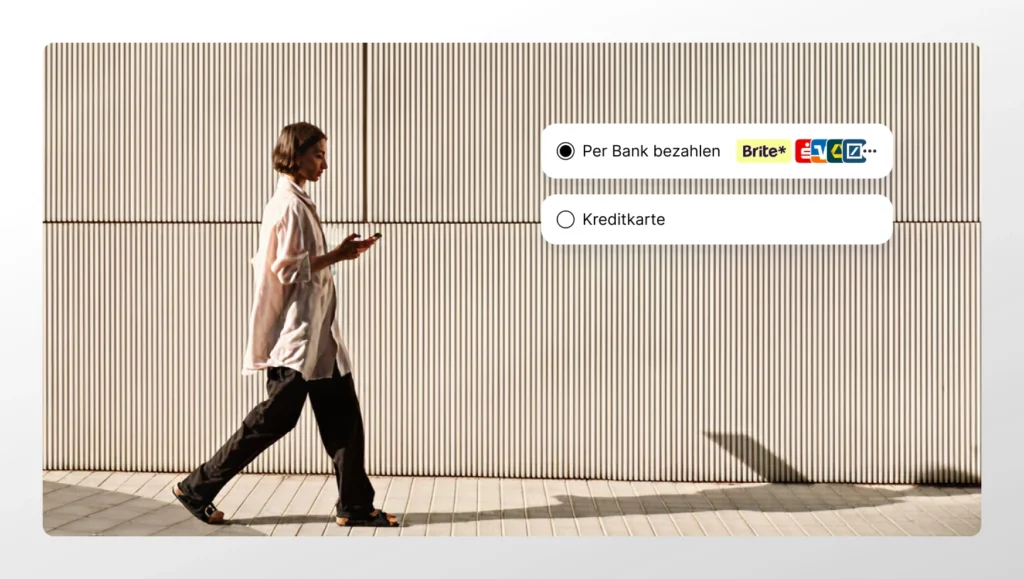

Wir gehen davon aus, dass Pay by Bank (als Checkout-Option) und Account-to-Account- (A2A-) Payments (als Zahlungsmethode) großes Potenzial haben, für Händler im Jahr 2025 noch attraktiver zu werden.

Warum? Studien und Marktentwicklungen zeigen, dass insbesondere jüngere Verbraucher, wie die Gen Z, ein wachsendes Interesse an nachhaltigen und schuldenfreien Zahlungsmethoden haben. Diese Generation, die dem E-Commerce besonders aufgeschlossen gegenübersteht, bevorzugt Zahlungslösungen, die keine Kreditbelastungen mit sich bringen. Daher ist davon auszugehen, dass A2A-Zahlungen, die direkt und ohne Verzögerung abgewickelt werden, in den kommenden Jahren an Bedeutung gewinnen könnten.

Für Händler ergibt sich daraus die Möglichkeit, sich frühzeitig mit dieser Zahlungsmethode auseinanderzusetzen und sie auf ihren Plattformen zu integrieren. Wer auf A2A-Zahlungen verzichtet, riskiert nicht nur potenzielle Kunden zu verlieren, sondern könnte auch gezwungen sein, teurere Zahlungsoptionen anzubieten, was langfristig die Margen belastet.

Ein zusätzlicher Vorteil von A2A-Zahlungen ist ihr Potenzial, Unternehmen dabei zu unterstützen, Kundenbindungsprogramme effizienter zu gestalten. Händler könnten die Kostenersparnisse, die durch den Einsatz dieser Zahlungsmethode entstehen, in Form von Rabatten oder Bonusprogrammen an ihre Kunden weitergeben. So lassen sich die Vorteile einer kosteneffizienten Zahlungsmethode mit einer verbesserten Kundenzufriedenheit kombinieren.

Während die steuerlichen Vorteile von A2A-Zahlungen im Vergleich zu anderen Optionen, wie Wallets oder Buy Now, Pay Later (BNPL), stark von der jeweiligen Region abhängen, bleibt unbestritten, dass diese Zahlungsmethode attraktive Möglichkeiten für Händler bietet, effizienter zu wirtschaften und sich den Vorlieben moderner Verbraucher anzupassen.

2. Neue Gesetzgebungen

Die Einführung einer Reihe neuer Regularien in Ländern wie Brasilien, den USA und Polen könnte im nächsten Jahr zu einer gesteigerten Relevanz von Instant Payments führen. Besonders durch verpflichtende Maßnahmen und Anreize von staatlicher Seite werden Händler und Verbraucher dazu ermutigt, diese Zahlungsmethode zu nutzen. Beispiele sind Subventionen oder steuerliche Vorteile für Unternehmen, die solche innovativen Zahlungsoptionen frühzeitig implementieren. Dies kann langfristig zu einer nachhaltigen Transformation des Zahlungsmarktes führen.

In den USA hat das Büro für finanziellen Verbraucherschutz (Consumer Financial Protection Bureau) kürzlich Absatz 1033 des Consumer Financial Protection Acts erlassen. Diese Vorschrift stellt sicher, dass persönliche Kontodaten von App-Nutzer*innen geschützt werden. Auf Wunsch der Verbraucherinnen müssen Datenanbieter deren Finanzdaten über sichere digitale Schnittstellen bereitstellen. Diese Regelung wird Zahlungsdienstleister und Händler in den USA maßgeblich beeinflussen und könnte den Weg für innovative Zahlungslösungen ebnen.

In Europa müssen sich Händler und Zahlungsdienstleister 2025 weiterhin mit der PSD3 (Payment Services Directive 3) auseinandersetzen, die darauf abzielt, die Rechte und persönlichen Daten von Verbraucher*innen zu schützen. Wichtige Aspekte der PSD3 sind die starke Kundenauthentifizierung (SCA) sowie strengere Regeln für den Zugriff auf Zahlungssysteme und Kontoinformationen.

Die Einhaltung der sechsten Anti-Geldwäsche-Verordnung soll Betrug und Cyberkriminalität weiter eindämmen. Dies wird besonders in Hinblick auf internationale Transaktionen und digitale Zahlungsplattformen eine zentrale Rolle spielen.

Ein weiteres wichtiges Beispiel für neue europäische Zahlungsgesetzgebung mit sozialem Einfluss ist die IPR-Verordnung (Instant Payment Regulation). Diese schreibt vor, dass Banken immer mehr Verbrauchern kostenfreie Instant Payments anbieten müssen. Dadurch könnten Instant Payments einen bedeutenden Schritt in Richtung Standardisierung machen, was langfristig sowohl für Verbraucher als auch für Händler Vorteile bringt.

Auf den ersten Blick mögen diese neuen Regelungen und Vorschriften überwältigend wirken. Sie sind jedoch nicht dazu gedacht, das Geschäft der Händler einzuschränken. Vielmehr bieten sie eine einmalige Gelegenheit, Geschäftsmodelle neu zu strukturieren und in moderne Zahlungsoptionen zu investieren. Solche Investitionen können nicht nur Kostenvorteile bringen, sondern auch die Wettbewerbsfähigkeit in einem sich schnell wandelnden Marktumfeld steigern.

3. KI-basierte Payment Trends

Künstliche Intelligenz (KI) und maschinelles Lernen (ML) werden im Jahr 2025 voraussichtlich noch stärker in bestehende Zahlungsprozesse integriert. Laut einem Bericht von Una Financial sollen die Investitionen in KI-gestützte Fintech-Unternehmen von 60,4 Milliarden USD im Jahr 2023 auf rund 65,5 Milliarden USD steigen.

Doch wie genau wird diese Technologie im Zahlungsverkehr angewendet? Fortschrittliche KI-Technologien können eine entscheidende Rolle bei der Betrugsbekämpfung spielen und helfen, Sicherheitslücken im Bereich der Cybersecurity zu schließen. KI-gestützte Algorithmen sind in der Lage, große Mengen an Transaktionsdaten in Echtzeit zu analysieren und verdächtige Aktivitäten zu identifizieren, bevor diese Schaden anrichten.

Darüber hinaus wird KI in Bereichen wie Risikomanagement, Identitätsprüfung und Transaktionsüberwachung zunehmend eingesetzt. Insgesamt kann der Einsatz von KI nicht nur die Sicherheit, sondern auch die Effizienz und Geschwindigkeit von Zahlungsprozessen signifikant verbessern.

4. „Super-Apps“ und eingebettete Finanzen

Obwohl es unwahrscheinlich ist, dass der Westen in absehbarer Zeit staatlich unterstützte Super-Apps wie das allumfassende WeChat in China einführt, könnten Super-Apps im Laufe des Jahres 2025 zunehmend an Bedeutung gewinnen.

In Nordamerika und Europa beobachten wir derzeit mehrere Ansätze in Richtung Super-App, da immer mehr Plattformen ihre Dienste konsolidieren. Ein vielversprechendes Beispiel ist die Klarna-App, die Nutzern einen Preis- und Tarifvergleich über verschiedene Regionen, Plattformen und Marktplätze hinweg ermöglicht. Zusätzlich bietet die Klarna-App BNPL-Optionen (Buy Now, Pay Later), Cashback-Möglichkeiten, Kreditkartennutzung sowie die Verwaltung von Konten und Ersparnissen. Weitere interessante Beispiele sind Revolut und Trade Republic, die ihr Angebot erweitern und einen Omnichannel-Ansatz für die Zahlungsabwicklung verfolgen.

5. Verbesserte Kundenbindung durch Zahlungsmethoden

In einem wettbewerbsintensiven Paymentmarkt kann das Vertrauen in eine bestimmte Marke zu einem echten Gamechanger werden. Für Händler bedeutet dies, dass sie im Jahr 2025 verstärkt an ihrer Reputation arbeiten und langfristige Kundenloyalität aufbauen müssen. Wir sehen eine große Chance darin, dass Händler und Zahlungsanbieter noch enger zusammenarbeiten, um die zunehmend komplexeren Bedürfnisse der Kunden zu erfüllen und so genau diese Kundenbindung zu fördern.

Wie Manfred Schulz, Head of Merchant Solutions bei Brite Payments, treffend sagt: „Die User Experience muss herausragend sein. Wenn es innerhalb der Customer Journey zu Störungen kommt, kann Vertrauen verloren gehen. Erleben Verbraucher*innen jedoch ein reibungsloses Einkaufserlebnis, bauen sie Vertrauen in den Händler sowie in die Zahlungsmethode auf und kehren vermutlich in den Shop zurück.

6. Kryptowährungen

Die Verbreitung von Kryptowährungen als Zahlungsmethoden im E-Commerce nimmt zu. Händler sollten sich daher frühzeitig mit der Möglichkeit befassen, Krypto-Zahlungsoptionen für krypto-affine Verbraucher*innen in ihren Shops zu integrieren. Trotz der wachsenden Beliebtheit bleibt jedoch die Volatilität des Marktes eine Herausforderung.

Händler, die zwar Bedenken hinsichtlich des Marktrisikos haben, sich aber dennoch nicht völlig von Kryptowährungen abwenden wollen, sollten sich mit Stablecoins auseinandersetzen. Diese stellen eine risikoärmere Alternative dar. Ein Beispiel: Der Zahlungsriese Stripe hat kürzlich das Fintech-Startup Bridge übernommen, das auf den Geldtransfer mittels Kryptowährungen wie USDC von Circle und USDT von Tether spezialisiert ist.

Zusätzlich bieten blockchain-basierte Zahlungsplattformen das Potenzial, Händlergebühren zu senken und gleichzeitig die Effizienz von grenzüberschreitenden Zahlungen zu erhöhen.

7. Home-Assistants und Zahlungen per Sprachsteuerung

Im Hinblick auf die Payment Trends 2025 dürfen wir Amazon Echo, Cortana und Alexa nicht unerwähnt lassen. Diese Sprachassistenten sind bereits fester Bestandteil vieler Haushalte, und die Möglichkeit, Zahlungen per Sprachsteuerung abzuwickeln, wird im kommenden Jahr sicherlich ein spannendes Thema sein. Für Händler und Zahlungsanbieter eröffnet sich hier eine interessante Chance, in neue Märkte vorzudringen, indem sie barrierefreie Zahlungsoptionen für Menschen mit Beeinträchtigungen anbieten – insbesondere für diejenigen, bei denen motorische oder sensorische Einschränkungen den Kaufabschluss erschweren.

Sprachgesteuerte Zahlungen bieten zwar eine vielversprechende Möglichkeit zur Verbesserung der Barrierefreiheit beim Kaufabschluss, jedoch stellen sich hier auch eine Reihe sicherheitsrelevanter Herausforderungen. Besonders die Privatsphäre und der Schutz persönlicher Daten der Nutzer*innen müssen in diesem Zusammenhang berücksichtigt werden. Zahlungsanbieter müssen daher Maßnahmen ergreifen, um Betrug und Missbrauch zu verhindern. Wir werden diese Entwicklungen mit Spannung verfolgen.

Fazit: 2025 ist wieder in Jahr des Wandels und der neuen Payment Trends

Das Jahr 2025 wird ein Jahr des Fortschritts und der Veränderung, insbesondere im Payment-Sektor. Die globalen Zahlungstrends entwickeln sich stetig weiter, und auch wir werden die Payment Trends genau beobachten und für Sie aufbereiten.

Selbstverständlich unterliegen auch unsere Produkte und Dienstleistungen einer kontinuierlichen Weiterentwicklung, um den sich wandelnden Anforderungen gerecht zu werden. Besuchen Sie unsere Website, um mehr darüber zu erfahren, wie wir Ihnen die besten Lösungen für die Zukunft bieten können.

Wenn Sie einen ganz praktischen Einblick in die Payment Trends für 2025 erhalten wollen, schauen Sie sich gerne auch unser Webinar mit Shopware an: Open Banking und die Payment Trends für 2025.

The future is Brite.