Shopping, Streaming, Gaming und Co.: Der Payment-Prozess ist ein wesentlicher Bestandteil verschiedenster Online-Services. Doch welche Zahlungsmethoden gibt es überhaupt? Und welche Vorteile bieten die einzelnen Zahlungsmethoden für Händler und Nutzer? In unserer Übersicht haben wir die derzeit wichtigsten Online-Zahlungsmethoden zusammengefasst.

Digitale Wallets

Laut einer aktuellen Umfrage von Brite Payments erfreuen sich E-Wallets oder Digital Wallets, wie beispielsweise PayPal, als Zahlungsmöglichkeiten derzeit großer Beliebtheit. 54 % der Befragten aus Deutschland nutzen sie regelmäßig (mindestens einmal monatlich) für Online-Payments. Doch was macht Digital Wallets zur beliebtesten Zahlungsmethode Deutschlands? Wir haben die Vorteile für Händler und Verbraucher*innen zusammengefasst.

Vorteile für Händler:

- Höhere Kaufabschlussrate durch einfache Bedienbarkeit.

- Sofortige Auszahlung des Geldes – auch bei Auswahl der „Später bezahlen“-Option durch einige Wallets.

- Erhöhung der Warenkorbhöhe aufgrund der vertrauenswürdigen und beliebten Zahlungsmethode.

- Potenzielle Steigerung der Kundenbindung durch Wallet-spezifische Angebote und Loyalty-Programme (z. B. Treuepunkte).

Vorteile für Verbraucher*innen:

- Höhere Kaufabschlussrate durch einfache Bedienbarkeit.

- Sofortige Auszahlung des Geldes – auch bei Auswahl der „Später bezahlen“-Option durch einige Wallets.

- Erhöhung der Warenkorbhöhe aufgrund der vertrauenswürdigen und beliebten Zahlungsmethode.

- Potenzielle Steigerung der Kundenbindung durch Wallet-spezifische Angebote und Loyalty-Programme (z. B. Treuepunkte).

Kreditkarte

Seit über 30 Jahren genießen Kreditkarten eine vergleichbar große Beliebtheit beim Online-Shopping. In unserer Studie gaben die Befragten an, Kreditkarten vor allem aufgrund der Einfachheit und Bequemlichkeit zu nutzen. Dies muss jedoch im Kontext der aktuellen Entwicklungen betrachtet werden: Wer einmal per Wallet oder Pay by Bank bezahlt hat, könnte die Kreditkarte als weniger bequem empfinden. Dennoch hat die „Grand Dame“ des Bezahlens weiterhin einige Vorteile:

Vorteile für Händler:

- Regelmäßige und sichere Geldtransfers durch Kreditkartenanbieter.

- Möglichkeit für höhere Warenkörbe und mehr Umsatz – jedoch sind diese auch verbunden mit erhöhten Betrugsrisiken wie Chargebacks.

- Zuverlässige Zahlungsart für internationale Geldtransfers.

- Breite Akzeptanz bei Verbraucher*innen weltweit, was die Zielgruppe erweitert.

- Integrierte Betrugserkennung und -prävention durch Kreditkartenanbieter.

Vorteile für Verbraucher*innen:

- Waren und Services müssen nicht unmittelbar bezahlt werden, was für einige Verbraucher*innen vorteilhaft sein kann.

- Breite Akzeptanz, da Kreditkarten sowohl online als auch offline nahezu überall akzeptiert werden.

- Dank integrierter Schutzmechanismen und Betrugsprävention gilt die Zahlungsmethode als sehr sicher.

- Ermöglicht einfache und schnelle Rückerstattungen im Falle von Problemen oder Rückgaben.

- Zusätzliche Vorteile durch Kreditkartenanbieter wie Belohnungsprogramme, Cashback oder Reiseversicherungen.

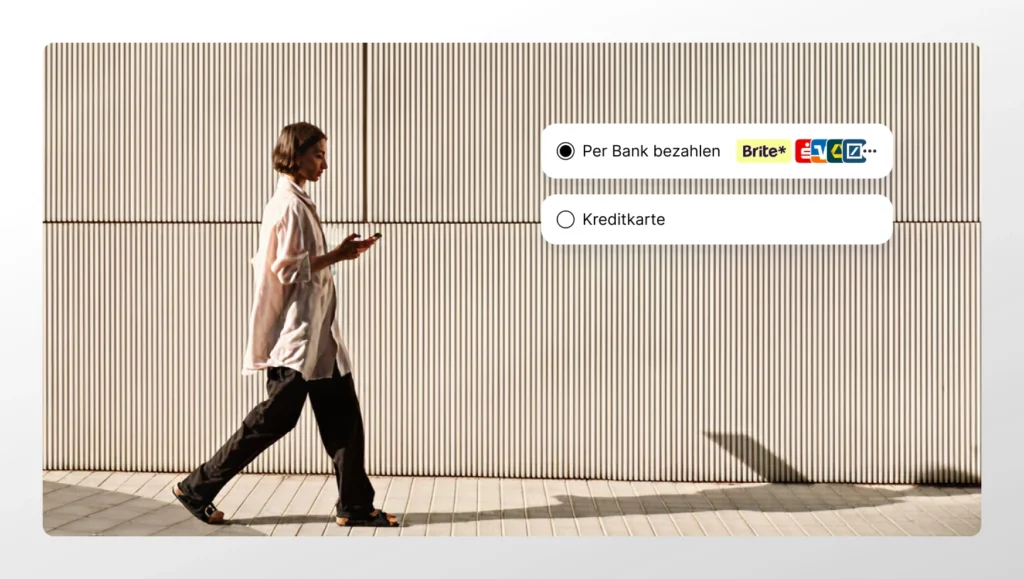

Pay by Bank-Zahlungsmethoden

Wer denkt, dass der Markt an Payment-Methoden mit Klassikern wie der Rechnung oder der Kreditkarte längst gesättigt ist, irrt. Pay by Bank-Zahlungsmethoden (A2A Payments) haben es in den letzten Jahren geschafft, in puncto Bekanntheit und Beliebtheit mit etablierten Zahlungsmethoden gleichzuziehen. Besonders für Verbraucher*innen, die gerne auf verfügbare Mittel zurückgreifen und ihre Produkte und Services direkt bezahlen möchten, bieten Pay by Bank-Zahlungsmethoden erhebliche Vorteile gegenüber der Rechnung oder Kreditkarte.

Vorteile für Händler:

- A2A Payments können niedrigere Transaktionsgebühren aufweisen als Kreditkarten und andere Zahlungsmethoden, was zusätzliche Kostenvorteile für Händler mit sich bringt.

- A2A Payments sind aufgrund der fehlenden Zwischenhändler kosteneffizienter als Kreditkarten, Wallets und BNPL-Zahlungsmethoden.A2A Payments sind aufgrund der fehlenden Zwischenhändler kosteneffizienter als Kreditkarten, Wallets und BNPL-Zahlungsmethoden.

- Open Banking-basierte Zahlungen können innerhalb von Sekunden erfolgen. Dies vereinfacht auch das Retourenwesen, da Rückzahlungen schnell verarbeitet werden können.

- Die Integration von Pay by Bank erhöht die Wahrscheinlichkeit, dass Kunden, die diese Zahlungsmethode bevorzugen, schneller und häufiger in den Shop zurückkehren.

- A2A Payments minimieren das Risiko von Betrugsversuchen, da die Transaktionen direkt vom Bankkonto des Käufers erfolgen und keine sensiblen Zahlungsdaten an Dritte weitergegeben werden.

Mehr Umsätze durch Pay by Bank: Unsere Umfrage ergab, dass regelmäßige Nutzer*innen von Pay by Bank, also diejenigen, die einmal monatlich einen Kauf über die Zahlungsmethode tätigen, innerhalb eines Zeitraums von sechs Monaten im Schnitt mehr Bestellungen tätigen. Im Bereich E-Commerce steigt die Zahl beispielsweise von 36,5 % auf 41,3 %, bei Reise- und Hotelbuchungen von 30,8 % auf 35,0 %.

Vorteile für Verbraucher*innen:

- Open Banking-basierte A2A Zahlungen, wie zum Beispiel Instant Payments von Brite, werden innerhalb von Sekunden verarbeitet.

- Verbraucher*innen behalten jederzeit den Überblick über ihre verfügbaren Mittel, da die Zahlungen direkt von ihrem Bankkonto ausgeführt werden.

- Die Zahlungsmethode Pay by Bank ist besonders sicher, da die Authentifizierung über vertraute Bankdaten erfolgt, wodurch das Risiko von Betrug minimiert wird.

- Es entstehen keine zusätzlichen Kosten oder Gebühren bei der Nutzung von A2A Zahlungen, was die Methode besonders attraktiv macht.

- Zahlungen können direkt und unkompliziert über die Bank-App oder Online-Banking-Plattform getätigt werden, ohne dass zusätzliche Zahlungsinformationen eingegeben werden müssen.

Pay by Bank-Zahlungsmethoden ermöglichen es Verbraucher*innen, direkt von ihrem Bankkonto an einen Händler oder ein Unternehmen zu bezahlen. Dabei werden die Anmeldedaten und Authentifizierungsschritte des Online-Bankings oder der Bank-App der Nutzer*innen genutzt. Überweisungen per Pay by Bank werden in der Regel ohne Erstellung eines Kontos, Herunterladen einer App oder die Verwendung eines zusätzlichen Zahlungsinstruments (z. B. Karte) abgewickelt. Es entstehen keine zusätzlichen Kosten für Verbraucher*innen.

Kartenzahlung

Ebenfalls am Payment-Markt etabliert ist die Bezahlung per Lastschrift (Debitkarte). Während einige Verbraucher*innen das eventuelle Abtippen der IBAN und anderer Daten als lästig empfinden, genießen andere das sichere Gefühl, das altbekannte Kartenzahlungen ihnen geben.

Vorteile für Händler:

- Zahlungen werden sicher durch Abbuchung vom Konto der Käufer*innen im gesamten SEPA-Zahlungsraum abgewickelt.

- Besonders vorteilhaft für dauerhafte Abonnements und regelmäßige Zahlungen, da die Einzugsermächtigung eine unkomplizierte Zahlungsabwicklung ermöglicht.

- Händler können die Zahlungseingänge weitgehend selbst steuern und profitieren von einer besseren Planbarkeit ihres Cashflows.

- Automatisierte Zahlungen durch Lastschriftverfahren reduzieren den Verwaltungsaufwand im Vergleich zu manuellen Zahlungsabwicklungen.

- Lastschriftzahlungen sind oft kostengünstiger als Kreditkartenzahlungen, da die Gebühren für Lastschriften in der Regel niedriger sind.

Vorteile für Verbraucher*innen:

- Regelmäßige Zahlungen, wie Abonnements oder Rechnungen, können automatisiert werden, was den Verwaltungsaufwand für Verbraucher*innen reduziert.

- Die Kartenzahlung bietet ein hohes Maß an Sicherheit, da die Authentifizierung durch bekannte Bankdaten erfolgt und Betrugsrisiken minimiert werden.

- Verbraucher*innen können Zahlungen einfach und bequem direkt von ihrem Bankkonto aus durchführen, ohne zusätzliche Daten eingeben zu müssen.

Buy-Now-Pay-Later-Zahlungsmethoden (BNPL-Zahlungsmethoden)

Für viele Händler gehören Ratenkauf-Optionen weiterhin zu einem ausgeglichenen Payment-Mix im Checkout. Obwohl sie mitunter recht prominent beworben werden, sinkt die Beliebtheit von BNPL-Zahlungsmöglichkeiten unter Verbraucherinnen. Laut unserer Umfrage nutzen weniger als ein Viertel (23,3 %) aller Befragten regelmäßig Ratenkaufoptionen. Der Trend geht offenbar dahin, nur noch vorhandene Mittel einzusetzen. Dennoch haben Ratenkaufangebote für einige Händler und Verbraucherinnen weiterhin Vorteile.

Vorteile für Händler:

- Die Möglichkeit, Verbraucher*innen eine BNPL-Option anzubieten, kann zu erhöhten Umsätzen und größeren Warenkörben führen.

- Ratenkaufoptionen werden oft prominent beworben und können Verbraucher*innen dazu ermutigen, Käufe zu tätigen. Übermäßige Werbung oder ungünstige Konditionen können jedoch abschreckend wirken.

- In der Regel wird die Forderung an einen Payment Service Provider (PSP) abgetreten, der das Risiko übernimmt und den Betrag vor dem eigentlichen Geldeingang sicher an den Händler ausschüttet, oft gegen eine Gebühr.

- Durch die frühzeitige Auszahlung durch den PSP profitieren Händler von einer verbesserten Liquidität, da sie nicht auf die Zahlungen der Kunden warten müssen.

- Eine flexible Ratenzahlung kann die Kundenbindung stärken, da sie den Kunden eine bequemere Zahlungsweise bietet und damit die Wahrscheinlichkeit eines erneuten Kaufs erhöht.

Vorteile für Verbraucher*innen:

- Käufe können entweder in kleinen Teilbeträgen über einen bestimmten Zeitraum oder zu einem späteren Zeitpunkt bezahlt werden, was die finanzielle Belastung verteilt.

- Die Möglichkeit, Zahlungen zu strecken, kann die Budgetplanung erleichtern und unerwartete finanzielle Belastungen abfedern.

- Bei Angeboten mit 0%-Finanzierung können Verbraucher*innen von zinsfreien Zahlungen profitieren, was eine kostengünstige Finanzierungslösung darstellen kann.

- Durch die Möglichkeit der Ratenzahlung können Verbraucher*innen sich Produkte leisten, die sie sich bei sofortiger Bezahlung möglicherweise nicht leisten könnten.

- Viele Ratenkaufoptionen bieten variable Konditionen, sodass Verbraucher*innen je nach Anbieter die für sie besten Bedingungen auswählen können.

Rechnung

Eine der bekanntesten BNPL-Optionen ist sicherlich der Rechnungskauf. Als Zahlungsart ist die Rechnung längst nicht mehr aus Online-Shops wegzudenken und punktet im direkten Vergleich mit Ratenkauf-Optionen mit einigen Vorteilen. Vor allem für Verbraucher*innen ist diese Payment-Methode weiterhin eine der beliebtesten. Laut unserer Studie wählen 50 % der Befragten regelmäßig die Rechnung als Zahlungsmethode.

Vorteile für Händler:

- Der Rechnungskauf erhöht die Conversion Rate, da Verbraucher*innen die Ware vor der Bezahlung erst testen können und somit ein höheres Vertrauen in den Kaufprozess haben.

- Händler profitieren von einer sofortigen Gutschrift, da der Rechnungsbetrag oft direkt an den Händler überwiesen wird, ohne dass der Käufer in Vorleistung treten muss.

- Rechnungskäufe reduzieren das Risiko von Warenkorbabbrüchen, da Verbraucher*innen sich sicher fühlen, die Ware erst nach Erhalt bezahlen zu müssen.

- Viele Händler bieten Rechnungskäufe in Zusammenarbeit mit spezialisierten Anbietern an, die das Risiko für den Händler minimieren und gleichzeitig die Zahlungseingänge garantieren.

- Durch die Zusammenarbeit mit Zahlungsdienstleistern, die Rechnungskäufe abwickeln, können Händler von einem professionellen Mahnwesen und einer effizienten Inkassoabwicklung profitieren.

Vorteile für Verbraucher*innen:

- Bei Problemen mit der Ware können Verbraucher*innen die Zahlung zurückhalten, bis die Angelegenheit geklärt ist, was ihnen zusätzliche Sicherheit gibt.

- Die Rechnung bietet Verbrauchern die Möglichkeit, erst die Ware zu prüfen und dann zu bezahlen, was das Risiko eines Fehlkaufs minimiert.

- Diese Zahlungsmethode ermöglicht eine flexible Zahlungsfrist, die den Kunden mehr Zeit gibt, ihre Finanzen zu organisieren.

- Verbraucher*innen müssen keine sensiblen Zahlungsdaten angeben, was die Sicherheit und den Schutz ihrer persönlichen Daten erhöht.

- Rechnungskäufe bieten ein hohes Maß an Transparenz, da Verbraucher*innen genau wissen, wann und wie viel sie zu bezahlen haben.

Fazit

Der Checkout-Prozess stellt einen der kritischsten Punkte im Onlineshop dar. Händler sollten sich daher regelmäßig fragen: „Welche Zahlungsarten gibt es?“ und „Entspricht mein Zahlungsportfolio den Erwartungen meiner Kunden?“ In unserer aktuellen Studie präsentieren wir umfassende Informationen über die von Verbraucher*innen bevorzugten Zahlungsmethoden und die Gründe für deren Nutzung. Wir analysieren die Vor- und Nachteile verschiedener Zahlungsmethoden sowie die aktuellen Entwicklungen im Zahlungsverkehr. Darüber hinaus legen wir einen besonderen Fokus auf die Generation Z und bieten einen Ausblick auf die zukünftigen Trends im Bereich des Online-Bezahlens.

Unser Payment Trends Report

Im Januar 2024 führte das britische Markt- und Meinungsforschungsinstitut YouGov eine Online-Marktforschung im Auftrag von Brite Payments durch.

Insgesamt wurden fast 8.500 Teilnehmer*innen aus sechs europäischen Ländern (Deutschland, Spanien, Frankreich, Großbritannien, Finnland und die Niederlande) zur Beliebtheit und Nutzung lokaler Online-Zahlungsmethoden sowie den damit verbundenen Bedürfnissen, Präferenzen und Herausforderungen befragt.In Deutschland haben 2.115 Verbraucher*innen die Fragen zur Beliebtheit und Nutzung der Online-Zahlungsmethoden Debitkarte, Kreditkarte, Pay by Bank, Buy Now Pay Later (BNPL), Digitale Wallets und Ratenkauf beantwortet.

Im Zentrum unseres Berichts steht die eingehende Untersuchung der Verbraucher*innenpräferenzen hinsichtlich Online-Zahlungsmethoden. Hierbei beleuchten wir zum einen die steigende Relevanz der Pay by Bank-Zahlungsmethoden in Deutschland, die sich parallel zum Fortbestand etablierter Zahlungsmethoden entwickeln und aufgrund ihrer Vorzüge immer weiter ins Bewusstsein der Verbraucher*innen vordringen.