Das Ende von Giropay kam für viele Expert*innen nicht überraschend. Schon lange wurde kritisiert, dass zu wenige Nutzer*innen das Angebot wahrnehmen. Was als europäisches Projekt gestartet ist, um großen amerikanischen Firmen bei der Bezahlung im Onlineshop Paroli zu bieten, ist nun also gescheitert. Doch dies ist noch lange nicht das Ende von A2A Payments. In diesem Artikel erfahren Sie, warum Giropay scheiterte, was die EU jetzt anders machen will – und fünf Gründe, warum A2A Payments gerade erst durchstarten.

Welche Alternativen zu Giropay gibt es?

Das Projekt Giropay wurde als europäische und datensichere Alternative für Überweisungen in Echtzeit ins Leben gerufen. Obwohl große Geldhäuser wie die Sparkassen, die Deutsche Bank, die Commerzbank und die genossenschaftliche Finanzgruppe die Idee anschoben, gelang nie der Durchbruch bei den Verbraucher*innen. Selbst das Zusammenlegen der verschiedenen Initiativen Giropay, Paydirekt und Kwitt unter dem Namen Giropay führte nicht zum erhofften Erfolg. Der Marktanteil von Paydirekt erreichte gerade einmal knapp ein Prozent. Doch wie geht es jetzt weiter und was sind sichere Alternativen zu Giropay?

Auf europäischer Ebene wurde die European Payments Initiative (EPI) ins Leben gerufen. Dies ist also der zweite Versuch, einen europäischen Wettbewerber zu den großen Zahlungsdienstleistern aus den USA aufzubauen. Mit der App Wero soll für Nutzer*innen eine Alternative geboten werden, zunächst Überweisungen an Freunde und Bekannte, in Zukunft aber auch an Onlineshops sicher und vor allem sofort zu tätigen.

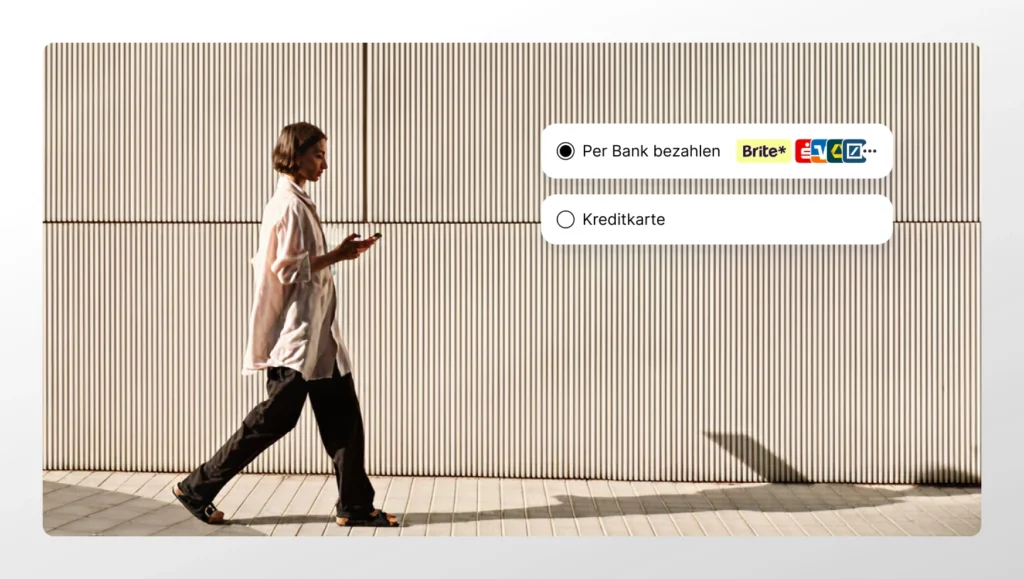

Brite Payments ist für Onlinehändler eine einfache, open-banking basierte Alternative, um jetzt schon Instant A2A Payments, also Konto zu Konto-Zahlungen in Echtzeit, auf dem höchsten Standard in jedem Onlineshop anzubieten. Durch das von Brite aufgebaute Instant Payment Network (Brite IPN) kann jede Kundin und jeder Kunde mit den individuellen Login-Daten für das Onlinebanking ganz bequem in Echtzeit Bezahlungen vornehmen. Brite bietet damit die Infrastruktur für Onlineshops, um Instant A2A Payments ohne zusätzlichen Login bei einem Drittanbieter zu tätigen. So wird „Pay by Bank“ schon heute zu einem kundenfreundlichen wie sicheren Weg, um unabhängig von den europäischen Initiativen einen neuen Branchenstandard zu setzen.

Die Vorteile für Online-Händler haben wir Ihnen in unserem übersichtlichen A2A Explainer zusammengefasst.

Da EPI gerade erst mit Wero gestartet ist, ist der Erfolg noch nicht klar absehbar – was aber bleibt, ist die Erkenntnis: A2A Payments sind gekommen, um zu bleiben. Jetzt ist also der optimale Zeitpunkt für jeden Onlinehändler, um sich mit Alternativen zu Giropay und A2A Payments zu beschäftigen.

5 Gründe, warum A2A Payments für den Online-Handel immer wichtiger werden

A2A Payments sind kosteneffizienter als Kreditkarten, Wallets und BNPL-Zahlungsmethoden

Wer heute schon seinen Kund*innen eine Bezahlung in Echtzeit ermöglichen will, muss dafür grundsätzlich höhere Kosten in Kauf nehmen. Händler müssen mit hohen Gebühren rechnen, egal ob die Zahlung über einen Kreditkartenanbieter oder einen Anbieter von Wallets, wie Alipay oder Paypal, läuft.

Doch unter den Alternativen zu Giropay gibt es kosteneffiziente Möglichkeiten: Mit Zahlungsanbietern wie Brite Payments profitieren Händler zudem von verschlankten Prozessen hinsichtlich der Zahlungsabwicklung und damit auch von geringeren Kosten. Da die Zahlungen ohne Zwischenhändler abgewickelt werden, fallen viele Zwischenschritte und entsprechende Kosten weg. Für Händler ist dabei nur wichtig: Kund*innen können sofort für ihre Bestellung bezahlen und das Geld ist sofort auf dem eigenen Konto. Dabei ist der Geldtransfer so sicher wie eine normale Banküberweisung und darüber hinaus schneller als Kreditkartenzahlungen – nur eben deutlich günstiger.

Die Nachfrage nach A2A Payments steigt

Eine Studie von Brite Payments gemeinsam mit YouGov hat gezeigt, dass A2A Payments in ganz Europa von Kund*innen nachgefragt werden. In Deutschland nutzen bereits 37,3 % der Verbraucher*innen mindestens einmal im Monat „Pay by Bank“-Zahlungsmethoden. Ganze 50,9 % der deutschen Generation Z verwenden „Pay by Bank“ bereits regelmäßig für Online-Einkäufe. Und das ist nicht überraschend: Insbesondere jüngere Menschen sind in einer Instant Economy aufgewachsen. Alles steht immer und auf Abruf zur Verfügung. Man stelle sich einmal vor, jemandem, der oder die mit Videostreaming aufgewachsen ist, das Prinzip einer Videothek zu erklären. Dieser Unterschied im Nutzungsverhalten ist auch auf Zahlungen zu übertragen.

A2A Payments vereinfachen die Retourenabwicklung

Rund 20 % der Onlinekäufe gehen wieder zurück, bei Fashion-Artikeln liegt dieser Wert sogar bei 50 %. Dieser Trend hält sich seit Jahren konstant. Für Käufer*innen ist es heute der Standard, eine Auswahl ihrer Lieblingsprodukte online zu bestellen, aus- oder anzuprobieren, und die Teile wieder zurückgehen zu lassen, die sie nicht möchten. Dabei ist die Rückzahlung der offenen Posten oft ein unnötiger Aufwand für alle, die nicht auf Rechnung bestellen. Wer in Vorkasse geht, möchte sein Geld so schnell wie möglich zurückerhalten. Wallet-Lösungen bieten da zwar Abhilfe, doch oft steckt das Geld dann in der Wallet fest und muss erst ausgezahlt werden. Gerade Instant A2A Payments sind da der schnellere Weg zum Ziel. Das Geld landet direkt und innerhalb weniger Sekunden, wo es hin soll – auf dem Konto der Kund*innen.

A2A Payments sind eine der sichersten Zahlungsmethoden online

Kreditkartendiebstahl ist nach wie vor ein lukratives Geschäftsmodell und immer wieder fallen Menschen auf Phishing und ähnliche Maschen herein. Auch Händlern entstehen dadurch enorme Kosten. Die Fehlerquote bei A2A Payments ist da bedeutend geringer. Da die Zahlungen bei „Pay by Bank“ direkt vom Kunden über den Online-Banking-Zugang freigegeben werden, profitiert die Zahlung auch vom Sicherheitsstandard der Bank. In der Regel ist der Zugang mit mindestens einem weiteren Authentifizierungsfaktor gesichert. Ohne die Login-Daten und die TAN der Banking-App kommt ein Betrüger nicht weit. Damit ist jede Zahlung so sicher wie die Bank.

A2A Payments sind politisch gewollt

Die EPI zeigt, dass sich auch die Europäische Union für A2A Payments engagiert. Laut EU-Verordnung zur Sofortüberweisung müssen Banken im Europäischen Wirtschaftsraum (EWR), die bereits gewöhnliche SEPA-Überweisungen anbieten, inzwischen auch Sofortüberweisungen ermöglichen.Lau Aktuell fehlt vielen Banken dafür noch die Infrastruktur, doch über kurz oder lang werden sekundenschnelle Zahlungen den Markt dominieren. Jeder Onlinehändler wird also in Zukunft darauf achten müssen, seinen Kund*innen eine gewohnt schnelle Payment-Experience zu bieten. Eine Überweisung von 1 bis 3 Werktagen wird früher oder später Kund*innen kosten. Wer sich heute schon mit A2A Payments und vor allem Instant A2A Payments beschäftigt, kann sich morgen einen Wettbewerbsvorteil verschaffen.

Mit Brite den Vorsprung bei Instant A2A Payments bewahren

Brite revolutioniert die Art und Weise, wie Instant A2A-Payments abgewickelt werden und ist damit eine der wichtigsten Alternativen zu Giropay. Für Kund*innen bedeutet das: Sie können ihre Einkäufe ganz einfach und kostenlos direkt von ihrem Bankkonto bezahlen – und das ohne zusätzliche Registrierung. Für Unternehmen bietet Brite Payments die Möglichkeit, Zahlungen oder Rückerstattungen in Sekundenschnelle durchzuführen.

Unsere innovativen Produkte, Instant Payments und Instant Payouts, sind speziell dafür entwickelt worden, die Vorteile von A2A-Zahlungen in Echtzeit für Verbraucherinnen und Verbraucher und Unternehmen in der gesamten EU zugänglich zu machen. Mit Brite wird der Zahlungsverkehr einfacher, schneller und effizienter.

Wenn Sie mehr zur Instant A2A Payments, die zunehmende Wichtigkeit der Zahlungsmethode „Pay by Bank“ und die die Präferenzen der deutschen Verbraucher*innen hinsichtlich ihrer Online-Bezahlmethoden wissen möchten, lesen Sie gerne diesen Artikel oder laden Sie sich direkt unseren Payment Trends Report 2024 herunter.