Lange Zeit galt die SEPA-Echtzeitüberweisung (SEPA Instant Credit Transfer) als optionales Premium-Feature, das den Zahlungsverkehr durch Zusatzgebühren oder komplexe Freischaltungsprozesse erschwerte. Mit der im März 2024 verabschiedeten Instant Payment Regulation (IPR) hat die EU den Weg für eine flächendeckende Einführung geebnet.

Die Verordnung verpflichtet Banken und Zahlungsdienstleister (PSPs) in der EU dazu, SEPA-Echtzeitüberweisungen flächendeckend bereitzustellen. Ein entscheidender Aspekt liegt jedoch in der Preisgestaltung: Seit Oktober 2025 dürfen für Echtzeitüberweisungen keine höheren Gebühren mehr anfallen als für Standardüberweisungen. Damit entwickeln sich Echtzeitüberweisungen vom teuren Premium-Feature zum kostenneutralen Standard für jeden Kontoinhaber.

Die Daten sprechen eine klare Sprache

Die Auswirkungen der EU-Verordnung sind bereits heute messbar. Während der Anteil von SEPA Instant am gesamten Überweisungsvolumen Anfang 2024 noch bei 17 % lag, liegt er Ende 2025 bei knapp 31 %.

Dieser Aufwärtstrend unterstreicht den fundamentalen Wandel der Marktdynamik.

Obwohl die technische Erreichbarkeit auf Bankenebene mittlerweile nahezu flächendeckend gewährleistet ist, bedeutet die bloße Existenz der Infrastruktur noch keine effiziente Lösung für Unternehmen. Viele Unternehmen stehen vor einer entscheidenden Frage: Wenn Banken die Infrastruktur bereitstellen – warum ist dann ein spezialisierter Service für Instant A2A Payments überhaupt noch notwendig?

SEPA Instant vs. Instant A2A: Protokoll vs. Komplettlösung

Um den strategischen Vorteil von Instant A2A Payments zu verstehen, ist die Unterscheidung zwischen dem technischen Übertragungsweg und dem darauf aufbauenden Service essenziell. In der Praxis liegen zwischen diesen beiden Möglichkeiten entscheidende Unterschiede in der Handhabung und der Effizienz.

Die Infrastruktur: SEPA Instant (SCT Inst)

SEPA Instant stellt das technologische Fundament bereit – vergleichbar mit einem modernen Schienennetz. Es definiert die gemeinsame Sprache (das Protokoll), in der Finanzinstitute Informationen über Geldtransfers innerhalb von Sekunden austauschen. Dabei handelt es sich um einen reinen Übertragungsstandard, der lediglich für den schnellen Werttransfer zwischen Finanzinstituten sorgt.

Was in der Theorie effizient klingt, stößt in der Praxis an funktionale Grenzen: SEPA Instant bietet weder eine benutzerfreundliche Oberfläche für Online-Zahlungen noch eine automatisierte Schnittstelle für Unternehmen. Während Kunden ihre Daten wie IBAN, Betrag und Verwendungszweck weiterhin manuell erfassen müssen, stehen Unternehmen vor Hürden in der Buchhaltung. Da keine systemseitige Rückmeldung zum Zahlungserfolg stattfindet, muss der Geldeingang manuell im Bankkonto kontrolliert und abgeglichen werden.

Die Komplettlösung: Instant A2A Payments

Instant A2A (Account-to-Account) Payments bilden die intelligente Anwendungsschicht, die die Infrastruktur von SEPA Instant für geschäftliche Prozesse erst bequem nutzbar macht. Mit Hilfe von Open-Banking-Schnittstellen (APIs) bauen Zahlungsdienstleister (Payment Service Providers, kurz: PSP) ein nutzerfreundliches Produkt um die SEPA-Infrastruktur herum.

Anstatt einer isolierten Banküberweisung entsteht ein praktikables Werkzeug für Online-Transaktionen, das die Geschwindigkeit von SPEA Instant mit dem Komfort moderner E-Commerce-Zahlungen vereint. Dieser ganzheitliche Ansatz löst entscheidende Hürden auf beiden Seiten der Transaktion:

- Für Kunden: Alle relevanten Zahlungsdaten wie Empfänger, Betrag und Verwendungszweck sind bereits hinterlegt. Das mühsame Abtippen langer IBANs entfällt somit vollständig – die Zahlung muss lediglich sicher und bequem per Banking-App autorisiert werden.

- Für Unternehmen: Unmittelbar nach der Autorisierung erhält das Shop- oder ERP-System eine sofortige Bestätigung des Zahlungserfolgs. Da jede Transaktion mit einer eindeutigen und unveränderbaren Referenz verknüpft ist, kann der Zahlungsabgleich in der Buchhaltung (Reconciliation) vollständig automatisiert werden.

Warum SEPA Instant allein noch keine fertige Zahlungsmethode ist

Die Verfügbarkeit von SEPA Instant ist ein wichtiger Meilenstein, stellt für sich genommen jedoch noch keine marktreife Zahlungslösung dar. Im E-Commerce messen Kunden und Unternehmen den Erfolg einer Bezahlmethode anhand internationaler Standards der User Experience. Wer versucht, SEPA Instant ohne eine optimierte User Experience anzubieten, stellt schnell fest, dass die reine Bankinfrastruktur kaum mit dem Komfort und der Prozesssicherheit etablierter Zahlungsmethoden mithalten kann.

Besonders in vier Bereichen wird deutlich, warum Unternehmen eine Komplettlösung benötigen, um den Erwartungen des Marktes gerecht zu werden:

Checkout-Komfort: Vermeidung von Kaufabbrüchen

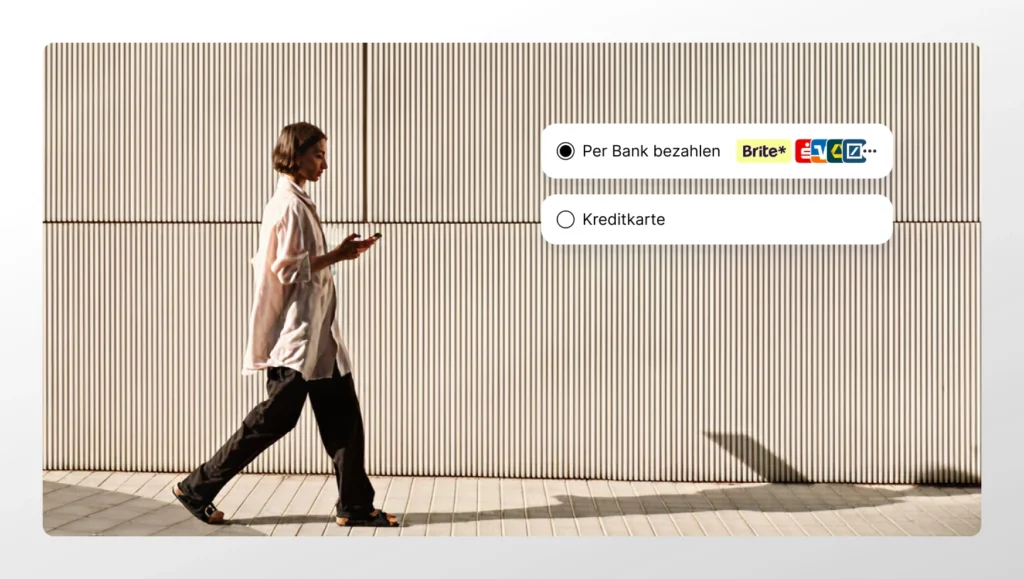

Etablierte Zahlungsmethoden haben hohe Standards gesetzt: Wenige Klicks und eine biometrische Bestätigung genügen, um online zu bezahlen. Eine manuelle SEPA-Echtzeitüberweisung ist dagegen oft ein Rückschritt in puncto User Experience: Kunden müssen den Online-Shop verlassen, Daten eigenständig übertragen und sich durch das Online-Banking navigieren. Instant A2A-Zahlungslösungen schließen diese Lücke, indem sie Kunden nahtlos zum Bank-Login führen. Da alle relevanten Zahlungsdaten bereits automatisch hinterlegt und korrekt ausgefüllt sind, muss der Nutzer die Transaktion lediglich sicher per Banking-App autorisieren – nur so bleibt die Conversion-Rate auf dem Niveau moderner digitaler Standards.

Integration: Fragmentierung vs. globale Standards

Während bewährte Bezahlsysteme eine universelle Anbindung bieten, ist SEPA Instant auf Bankenebene ein technischer „Flickenteppich“ aus tausenden unterschiedlichen Schnittstellen. Für Unternehmen ist es operativ kaum skalierbar, jede Bank einzeln anzubinden. Da Banken ihre Systeme regelmäßig aktualisieren, würde eine direkte Anbindung ohne professionelles Schnittstellenmanagement zu permanentem Wartungsaufwand und potenziellen Zahlungsausfällen führen. Ein spezialisierter Instant A2A-Zahlungsdienstleister fängt diese Komplexität ab und bietet eine einzige, stabile Schnittstelle, die den Zugriff auf den gesamten Markt sichert und sämtliche technischen Anpassungen unsichtbar im Hintergrund übernimmt.

Vertrauen und Sicherheit: Mehr als nur Geld senden

Während SEPA Instant lediglich den Datentransfer abwickelt, bieten fortschrittliche Instant-A2A-Lösungen durch die intelligente Nutzung von Open Banking zusätzliche Schutzmechanismen. Hierzu zählen die automatisierte Identitätsprüfung (Verification of Payee) sowie der Echtzeit-Abgleich von Kontoinformationen (Account Information Services, kurz: AIS). Diese Schutzmechanismen stellen sicher, dass das Konto dem Käufer tatsächlich gehört und zum Zeitpunkt der Transaktion ausreichend gedeckt ist, bevor die Zahlung autorisiert wird. Unternehmen profitieren von einem deutlich geringeren Risiko für Betrugsversuche oder Rückbuchungen aufgrund fehlerhafter Kontodaten sowie mangelnder Kontodeckung – Risiken, die bei etablierten Zahlungssystemen standardmäßig vom Dienstleister abgefangen werden.

Prozess-Automatisierung: Rückmeldung in Echtzeit

Führende Zahlungssysteme informieren das Unternehmen unmittelbar über den Erfolg einer Transaktion. SEPA Instant allein liefert diese systemseitige Rückmeldung oft nicht in der notwendigen Tiefe: Zwar kommt das Geld an, aber der automatische Abgleich mit der offenen Bestellung fehlt häufig. Erst die Verknüpfung der Infrastruktur mit einer intelligenten Daten-Schicht ermöglicht eine echte End-to-End-Automatisierung. Da Instant A2A-Lösungen jede Zahlung mit einer eindeutigen Transaktions-ID verknüpfen und den Zahlungseingang sofort an das Shop- oder ERP-System melden, können Prozesse wie der Warenversand oder digitale Downloads ohne manuelle Prüfung und ohne Zeitverzögerung gestartet werden.

Das Brite Instant Payment Network (IPN): Die Brücke zwischen SEPA-Instant-Infrastruktur und Business-Erfolg

Das Brite Instant Payments Network (IPN) nutzt die SEPA-Instant-Infrastruktur als Fundament und erweitert sie um eine leistungsstarke Service-Schicht, um den Anforderungen eines modernen Checkouts gerecht zu werden. Es ermöglicht Unternehmen die volle Kontrolle über den gesamten Zahlungsfluss und eine Performance, die über die Möglichkeiten einfacher PIS-Anbieter (Payment Initiation Services) hinausgeht. Während PIS-Lösungen lediglich die Zahlung einleiten, steuert Brite den kompletten Prozess inklusive Settlement und bietet dadurch entscheidende strategische Vorteile:

- Aggregation und Stabilität: Anstatt tausende individuelle Bankschnittstellen selbst warten zu müssen, nutzen Unternehmen eine einzige, standardisierte Schnittstelle (API). Das Brite IPN bündelt den Zugriff auf über 3.800 Banken in ganz Europa, fängt technische Änderungen der Protokolle ab und sorgt für einen stabilen Zahlungsfluss.

- Automatisierter Zahlungsabgleich (Reconciliation): Das Brite IPN übernimmt die automatische Zuordnung der Zahlungseingänge, indem es strukturierte Referenzdaten in Echtzeit liefert. Unternehmen profitieren von einem automatisierten Abgleich zwischen Geldeingang und offenen Positionen, wodurch manuelle Aufwände in der Buchhaltung reduziert und Fehlerquellen bei der Verrechnung minimiert werden.

- Instant Settlement: Da Zahlungen sofort an das Unternehmen fließen, entsteht ein unmittelbarer Zugriff auf die Liquidität. Die Echtzeit-Verrechnung sichert einen konstanten Cashflow und stärkt die finanzielle Flexibilität, da Kapital ohne die üblichen Banklaufzeiten direkt wieder operativ eingesetzt werden kann.

- Zukunftsfähige Komplettlösung: Über Instant Payments hinaus ermöglicht das Brite IPN den Zugriff auf fortschrittliche Funktionen wie automatisiertes Währungsmanagement (Merchant FX) und Instant Payouts. Unternehmen profitieren von einem modularen System, das die Anforderungen des modernen Zahlungsverkehrs abdeckt und flexibel mit neuen Geschäftsanforderungen mitwächst.

Kosten-Nutzen-Check: Wann lohnt sich die Implementierung?

In der betriebswirtschaftlichen Betrachtung wird die Wahl der Zahlungsmethode oft auf die bloßen Transaktionsgebühren reduziert. Doch die wahre Kostenfalle liegt meist in den indirekten Kosten – verursacht durch Zahlungsrisiken, administrative Nachbearbeitung und langsame Cash-Zyklen. Instant A2A Payments setzt hier neue Maßstäbe und bietet eine effiziente Antwort auf die Schwächen etablierter Standards.

Lastschrift: Sicherheit ohne Rücklastschriftrisiko

Die Lastschrift ist aufgrund ihrer Einfachheit beliebt, birgt jedoch ein hohes Risiko von Rücklastschriften (Chargebacks) – sei es durch mangelnde Kontodeckung oder aktiven Widerspruch des Zahlers. A2A Payments bieten hier einen entscheidenen Vorteil: Da die Zahlung direkt vom Kunden via Banking-App autorisiert wird und eine Deckungsprüfung in Echtzeit erfolgt, ist das Risiko von Rücklastschriften systembedingt ausgeschlossen. Unternehmen sparen dadurch signifikante Kosten im Risikomanagement und vermeiden den personelle Aufände, die im Forderungsmanagement bei „geplatzten“ Lastschriften anfallen.

Vorkasse: Geschwindigkeit ohne manuellen Abgleich

Klassische Vorkasse per Überweisung ist zwar kosteneffizient, führt jedoch häufig zu Verzögerungen im gesamten Prozessablauf. Der manuelle Abgleich von Kontoauszügen und die Zuordnung von Beträgen beanspruchen oft mehrere Tage, bevor Waren versendet oder Dienstleistungen erbracht werden können. Instant A2A Payments kombinieren die Kostenvorteile der Überweisung mit der Geschwindigkeit einer Kartenzahlung. Da die Zahlungsbestätigung sofort erfolgt, kann die Logistik unmittelbar eingeleitet oder der Abruf digitaler Medien direkt freigeschaltet werden.

Skalierbarkeit trifft effiziente Kostenstrukturen

Im Gegensatz zu Kartennetzwerken, die mit komplexen Interbankenentgelten und prozentualen Gebühren arbeiten, nutzen Instant Payments die direkte Konto-zu-Konto-Infrastruktur. Besonders bei hohen Warenkorbwerten, wie sie beispielsweise beim Kauf hochwertiger Konsumgüter üblich sind, skalieren die Kostenvorteile massiv. Da keine zusätzlichen Intermediäre zwischengeschaltet sind, ist die Gebührenstruktur deutlich schlanker als bei kreditbasierten Systemen. Dies macht Instant A2A zu einer effizienten Lösung für wachsende Unternehmen, die ihre Margen schützen möchten.

Instant A2A Payments: Mehr als nur schnelle Zahlungen

Die neue EU-Regulierung zu SEPA Instant ist weit mehr als eine technische Umstellung – sie markiert den Startpunkt für einen vollständig automatisierten Finanzkreislauf. Auf diesem Fundament entsteht ein geschlossenes Ökosystem, das vom sekundenschnellen Bezahlen im Checkout (Instant Payments) über den automatisierten Datenabgleich (AIS) bis hin zur unmittelbaren Rückerstattung (Instant Payouts) reicht. Klassische Reibungsverluste wie Wartezeiten und manuelle Prüfschritte werden so durch einen effizienten Datenstrom in Echtzeit ersetzt.

Unternehmen, die heute strategisch auf Instant A2A setzen, integrieren nicht nur eine neue Bezahlmethode, sondern schaffen ein zukunftsfähiges System, das Geschwindigkeit, Liquidität und Kundenzufriedenheit nahtlos verbindet.