Payment Initiation Services (PIS): Ein Leitfaden für moderne Bankzahlungen

Die digitale Zahlungslandschaft ist in stetem Wandel, wobei Payment Initiation Services (PIS) eine zentrale Rolle spielen. Diese Zahlungsauslösedienste ermöglichen direkte Konto-zu-Konto-Transaktionen zwischen Verbrauchern und Unternehmen, indem sie die bestehende Bankinfrastruktur effizienter nutzen und eine schlanke Alternative zu komplexen Infrastrukturen wie Kreditkartennetzwerken bieten.

Payment Initiation Service Provider (PISP) treiben diese Entwicklung voran, indem sie Account-to-Account (A2A) Payments als leistungsstarke Alternative zu Kreditkarten oder Lastschriften etablieren. Auf Basis von Open Banking können sie den direkten Geldtransfer zwischen Konten initiieren. Dies steigert nicht nur die operative Effizienz, sondern optimiert auch das Bezahlerlebnis durch nahtlose Checkout-Prozesse. Rechtlich basiert diese Innovation auf der europäischen Zahlungsdiensterichtlinie PSD2 sowie der kommenden PSD3, die den Rahmen für ein souveränes europäisches Finanzökosystem schaffen.

Was ist ein Payment Initiation Service (PIS)?

Ein Payment Initiation Service (PIS), zu Deutsch Zahlungsauslösedienst, ist eine durch die europäische Zahlungsdiensterichtlinie regulierte Dienstleistung. Sie ermöglicht es lizenzierten Drittanbietern (Third Party Providers, kurz TPP), im Namen des Kunden eine Überweisung direkt vom Bankkonto auszulösen.

Technisch gesehen fungiert ein PIS als digitale Brücke zwischen dem Checkout eines Online-Shops und der Bank des Kunden. Der entscheidende Vorteil besteht in der vollständig integrierten Zahlungsabwicklung: Statt Zahldaten manuell einzugeben oder externe Banking-Portale separat zu öffnen, wird die Transaktion innerhalb eines geschlossenen Zahlungsflows autorisiert. Dieser nahtlose Prozess minimiert Fehlerquellen und senkt die Abbruchquoten im Checkout deutlich.

Darüber hinaus bilden Payment Initiation Services das Fundament einer souveränen europäischen Zahlungsinfrastruktur. Durch die direkte Nutzung des europäischen Bankennetzwerks emanzipieren sich Unternehmen von globalen Intermediären und stärken ein unabhängiges Finanzökosystem innerhalb der EU.

Was ist ein Payment Initiation Service Provider (PISP)?

Ein Payment Initiation Service Provider (PISP) ist ein lizenzierter Anbieter, der Zahlungen im Namen von Verbrauchern direkt über deren Bankkonto auslösen darf. Dabei ist die Rolle eines PISP untrennbar mit strengen regulatorischen Auflagen verbunden. Um als Payment Initiation Service Provider agieren zu dürfen, müssen Unternehmen umfassende Compliance-Standards erfüllen. Dies beinhaltet unter anderem:

- Staatliche Aufsicht: PISPs unterliegen der Kontrolle nationaler Finanzmarktaufsichtsbehörden – wie der Bafin in Deutschland oder der Finansinspektionen (SFSA) in Schweden.

- Regulatorische Lizenzierung: PISPs benötigen eine offizielle Zulassung gemäß der PSD2-Richtlinie (bzw. künftig der PSD3).

- Betriebliche Integrität: Strenge Sicherheitsbewertungen stellen sicher, dass Transaktionen manipulationssicher und nach höchsten Verschlüsselungsstandards abgewickelt werden.

- Haftungsschutz: PISPs übernehmen die Verantwortung für die korrekte Initiierung der Zahlung, was Unternehmen zusätzliche Sicherheit bietet.

Als lizenzierter PISP stellt Brite die technologische Schnittstelle bereit, die für die sichere Auslösung von Bankzahlungen erforderlich ist. Damit erhalten Unternehmen Zugriff auf eine Infrastruktur, die sowohl die regulatorischen Anforderungen der PSD2 erfüllt als auch moderne Zahlungsabläufe automatisiert.

Wie funktionieren Payment Initiation Services technisch?

Der Prozess eines Zahlungsauslösedienstes verbirgt die bankseitige Komplexität hinter einer schlanken API-Schicht. Im Hintergrund findet ein hochsicherer Datenaustausch zwischen Händler, PISP und der Bankinfrastruktur statt.

Der Zahlungsprozess in 4 Schritten

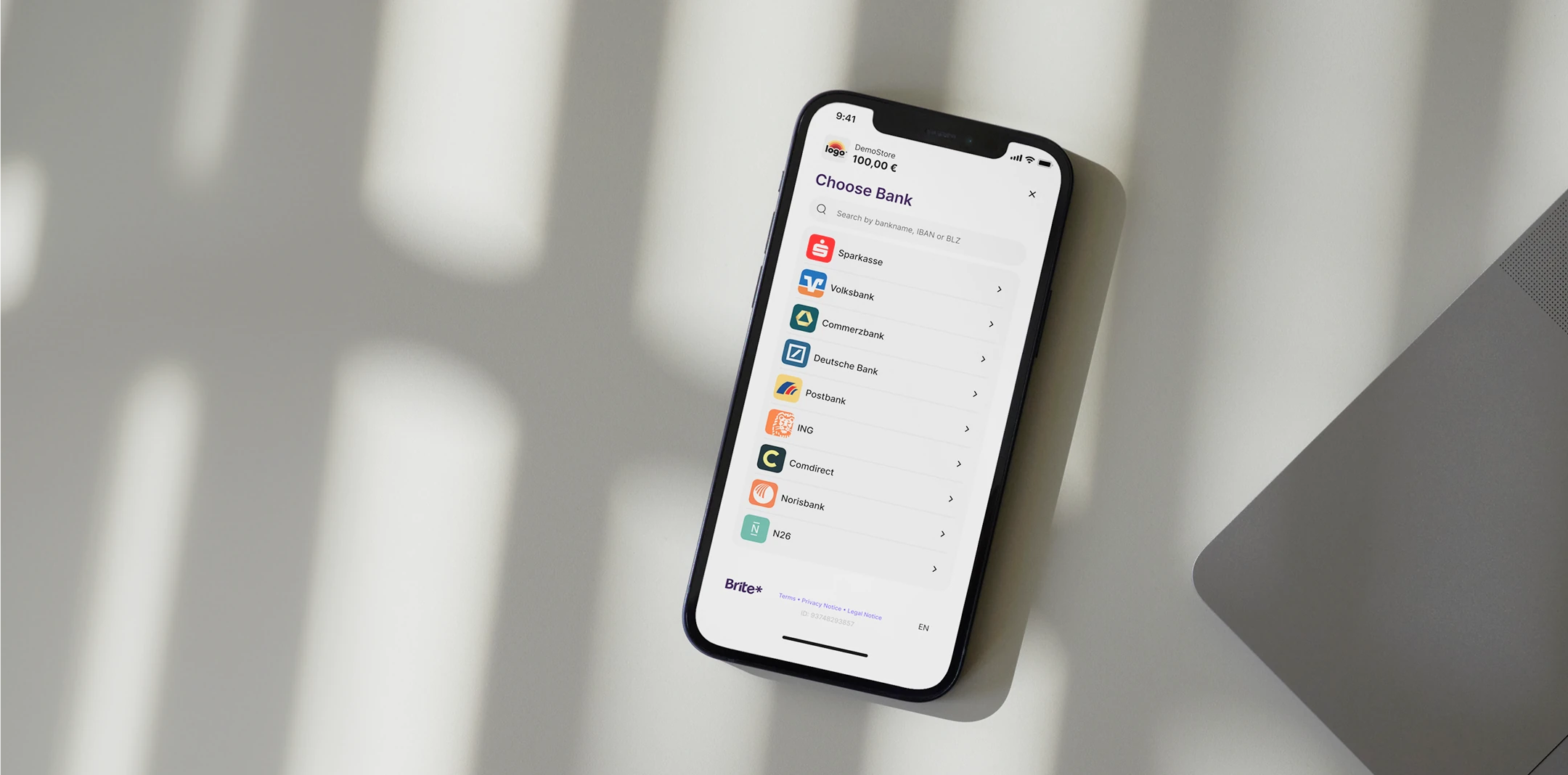

- API-Initiierung

Beim Checkout übergibt der Händler die Transaktionsparameter (Betrag, Währung, eindeutige Referenz) serverseitig an die API des Payment Initiation Service Providers. - Sichere Autorisierung

Die Zahlungsautorisierung erfolgt auf mobilen Endgeräten meist direkt in der gewohnten Banking-App des Kunden. Nach der automatischen Weiterleitung (App-to-App) prüft der Kunde die bereits vorausgefüllten Zahlungsdaten und gibt die Transaktion sicher per biometrischer Verfahren – wie Face ID oder Fingerabdruck – frei. Nach der Zahlungsbestätigung kehrt der Kunde automatisch in den Online-Shop zurück. - Zahlungsauslösung

Unmittelbar nach der Freigabe übermittelt der PISP den Zahlungsauftrag digital an die Schnittstelle (API) der Bank. Die Bank verarbeitet diesen Befehl und leitet die Überweisung direkt vom Konto des Zahlers ein. Damit ist der Zahlungsvorgang auf Bankseite offiziell gestartet. - Statusbestätigung

Innerhalb von Sekunden erhält der PISP von der Bank eine Rückmeldung über die erfolgreiche Initiierung der Zahlung. Diese wird sofort an den Händler weitergegeben. Bei der Nutzung von SEPA Instant oder dem Brite IPN werden nicht nur die Auslösung, sondern auch der tatsächliche Geldfluss bestätigt.

Wie unterscheiden sich PIS von einer normalen Überweisung?

Bei einer manuellen Überweisung müssen Kunden alle Daten wie IBAN, Betrag und Referenz selbst eingeben – was eine häufige Fehlerquelle darstellt und oft zu Zuordnungsproblemen (Reconciliation) bei Händlern führt. Payment Initiation Services automatisieren diesen Prozess: Alle Transaktionsdaten sind bereits korrekt hinterlegt. Händler erhalten zudem eine unmittelbare Bestätigung über die erfolgreiche Initiierung. Dadurch entfällt das Warten auf den tatsächlichen Zahlungseingang und der Geschäftsprozess (z. B. Warenversand) kann sofort eingeleitet werden.

Welche Banken unterstützen PIS?

Im Rahmen der PSD2-Regulierung sind nahezu alle Banken innerhalb des Europäischen Wirtschaftsraums (EWR) gesetzlich verpflichtet, standardisierte Schnittstellen (APIs) für lizenzierte PISPs bereitzustellen. Dies garantiert eine flächendeckende Erreichbarkeit von Kundenkonten ohne individuelle bilaterale Verträge zwischen Händler und Bank.

PIS vs. AIS: Wo liegt der Unterschied?

Im Kontext von Open Banking fallen häufig die Begriffe PIS (Payment Initiation Services) und AIS (Account Information Services). Obwohl beide auf derselben technologischen Infrastruktur basieren, erfüllen sie grundlegend unterschiedliche Funktionen:

- AIS (Kontoinformationsdienst): Kontoinformationsdienste fungieren als digitale Datensammler. Sie bieten die Möglichkeit, Kontoinformationen – wie Kontostände, Umsatzhistorien oder Stammdaten – im Auftrag des Kontoinhabers sicher abzurufen. Ein zentraler Anwendungsfall ist der digitale Kontocheck, der beispielsweise bei Bonitätsprüfungen für Kreditanfragen oder zur Verifizierung von Kontoverbindungen eingesetzt wird. AIS besitzen ausschließlich Leserechte und können Daten aufbereiten, jedoch niemals selbst Geld bewegen.

- PIS (Zahlungsauslösedienst): Zahlungsauslösedienste sind hingegen auf Transaktionen ausgelegt. Sie sind berechtigt, Zahlungaufträge zu generieren und im Namen des Zahlers an dessen Bank zu übermitteln. PIS fungieren als ausführendes Organ, das eine Kontobewegung initiiert und besitzt dementsprechend Schreibrechte (im Sinne einer Aktionsauslösung).

Zusammengefasst: Während Kontoinformationsdienste (AIS) für Transparenz und Datenanalyse sorgen (Einsicht), sind Zahlungsauslösedienste (PIS) das Werkzeug für die eigentliche Zahlungsabwicklung (Aktion).

Payment Initiation Services in der Praxis: Vorteile für Unternehmen

Die Implementierung von Payment Initiation Services bietet weit mehr als nur eine zusätzliche Bezahloption im Checkout. Unternehmen profitieren von einer grundlegenden Optimierung ihrer Finanzprozesse – von der Kundengewinnung bis zur Buchhaltung.

Reibungslose Zahlungsabwicklung ohne manuelle Hürden

Da PIS-Zahlungen direkt in der gewohnten Banking-Umgebung des Kunden autorisiert werden, entfällt der manuelle Aufwand für die Eingabe langer Kartennummern oder das Kopieren von IBANs. Dieser nahtlose Prozess reduziert die Abbruchquoten im Checkout und stärkt das Vertrauen der Nutzer, da sensible Finanzdaten nicht direkt im Checkout eingegeben werden müssen.

Beschleunigte Kapitalverfügbarkeit

Im Gegensatz zu traditionellen Lastschriften oder Kartenzahlungen erfolgt die Auslösung bei PIS unmittelbar. In Verbindung mit Abwicklungssystemen, die auf SEPA Instant basieren, wie dem Brite Instant Payments Network (IPN), kann die Gutschrift in Echtzeit realisiert werden. Dies verkürzt den Cash-Cycle und ermöglicht Unternehmen, Kapital zeitnah zu reinvestieren sowie Waren oder Dienstleistungen sofort zu versenden.

Optimierung der Transaktionskosten

PIS-Zahlungen nutzen die direkte Konto-zu-Konto-Infrastruktur und umgehen die Kostenstrukturen internationaler Kartennetzwerke. Durch den Wegfall prozentualer Interbankenentgelte (Interchange Fees) und administrativer Zusatzgebühren wird eine effizientere Kostenstruktur erreicht. Dieser Kostenvorteil skaliert besonders bei hohen Transaktionsvolumina und überdurchschnittlichen Warenkorbwerten.

Automatisierter Abgleich (Reconciliation)

Ein wesentliches Merkmal von PIS ist die automatisierte Übermittlung strukturierter Transaktionsdaten inklusive einer eindeutigen Referenz. Dies minimiert Zuordnungsprobleme, die bei herkömmlichen Überweisungen durch fehlerhafte Verwendungszwecke entstehen können. Für die Finanzbuchhaltung bedeutet dies einen hohen Automatisierungsgrad und eine signifikante Reduktion des manuellen Prüfaufwands.

Reduktion des Zahlungsausfallrisikos

Da eine PIS-Zahlung direkt vom Konto initiiert und von der Bank nur bei erfolgreicher Autorisierung bestätigt wird, ist das Risiko von Rücklastschriften mangels Deckung systembedingt ausgeschlossen. Im Vergleich zum herkömmlichen Lastschriftverfahren bieten PIS somit eine höhere Planungssicherheit und reduziert den Aufwand für das Forderungsmanagement.

Zukunftsausblick: Von PSD2 zu PSD3 und PSR

Die Entwicklung von Payment Initiation Services steht erst am Anfang. Während die PSD2 den Weg für Open Banking überhaupt erst geebnet hat, markieren die kommende PSD3-Richtlinie und die dazugehörige Payment Services Regulation (PSR) den nächsten Evolutionsschritt. Ziel des neuen Gesetzgebungspakets ist es, die bestehenden Barrieren im europäischen Zahlungsraum weiter abzubauen.

Für Unternehmen und PISPs bedeutet dieser Übergang vor allem drei zentrale Verbesserungen:

- Standardisierung der Schnittstellen: Die PSR wird strengere Anforderungen an die Leistung und Verfügbarkeit der Bankschnittstellen (APIs) stellen. Dies reduziert technische Reibungsverluste und macht die Zahlungsauslösung noch zuverlässiger und schneller.

- Erhöhte Sicherheit und Betrugsschutz: Mit PSD3 werden die Mechanismen der starken Kundenauthentifizierung (SCA) weiter verfeinert. Neue Regeln zum Datenaustausch helfen PISPs, Betrugsversuche noch effektiver im Keim zu ersticken, ohne den Bezahlfluss für den Kunden zu verlangsamen.

- Verbesserte Nutzererfahrung: Die Regulierung zielt darauf ab, die Autorisierungsprozesse bankenübergreifend zu vereinheitlichen. Davon profitieren besonders grenzüberschreitend agierende Unternehmen, da sie ihren Kunden in ganz Europa ein konsistentes und barrierefreies Bezahlerlebnis bieten können.

Mit PSD3 und PSR wird das Fundament für ein souveränes europäisches Finanzökosystem gestärkt. Unternehmen, die bereits heute auf PIS-Lösungen setzen, sind bestens aufgestellt, um von diesen regulatorischen Optimierungen unmittelbar zu profitieren und ihre Zahlungsströme zukunftssicher zu gestalten.

Brite als Payment Initiation Service Provider

Während herkömmliche PIS-Lösungen lediglich den Zahlungsbefehl an die Bank übermitteln, geht das Brite Instant Payments Network (IPN) einen entscheidenden Schritt weiter. Es nutzt eine eigene Infrastruktur, um Zahlungen nicht nur auszulösen, sondern den gesamten Geldfluss sekundenschnell zu steuern.

Für Unternehmen bedeutet das: Sie erhalten nicht nur eine unverbindliche Statusmeldung, sondern die Sicherheit eines tatsächlichen Geldeingangs in Sekunden – unabhängig von den Verarbeitungszyklen der Banken. Damit sind Instant Payments von Brite die Antwort auf die größte Herausforderung im digitalen Handel: Die Kombination aus maximaler Sicherheit für den Händler und höchstem Komfort für den Kunden.

Möchten Sie Ihren Zahlungsverkehr zukunftssicher aufstellen? Erfahren Sie mehr darüber, wie Brite Ihr Unternehmen unterstützen kann.