Pay by Bank-Zahlungen sind Transaktionen, die auf dem direkten Geldtransfer zwischen Bankkonten basieren – und sind damit der verbraucherorientierte Begriff für Konto-zu-Konto-Zahlungen (A2A Payments). Bereits heute sind Pay by Bank-Zahlungsmethoden ein fester Bestandteil der Instant Economy. Dies wird auch durch die Ergebnisse unserer aktuellen Studie untermauert, in der 66,9 % der Befragten angaben, sehr vertraut, vertraut oder zumindest einigermaßen vertraut mit Pay by Bank zu sein. Laut unserer Umfrage, die wir gemeinsam mit YouGov in sechs europäischen Ländern durchgeführt haben, belegt Pay by Bank bereits in einigen europäischen Ländern den zweiten Platz im Beliebtheitsranking unter den Zahlungsmethoden.

Wir bei Brite erwarten, dass 2024 ein entscheidendes Jahr sein wird, in dem Pay by Bank-Zahlungsmethoden einen weiteren großen Schritt in Richtung größerer Akzeptanz und hin zu häufigeren Integrationen in die Checkouts deutscher Händler machen werden.

Der Payment-Markt: ständig in Bewegung

Die letzten 60 Jahre waren geprägt von jeder Menge Neuerungen und Veränderungen auf dem Payment-Markt. Von der Einführung der ersten Geldautomaten in den 60er Jahren bis hin zum Inkrafttreten der PSD2, die als Meilenstein für die digitale Zahlungsindustrie gilt und kürzlich durch die PSD3 erweitert wurde. Durch zahlreiche Innovationen im digitalen Zahlungsverkehr, gehören Online-Payments heute zum täglichen Leben der Verbraucher*innen. Und da sie die Branche als innovationsgetrieben kennengelernt haben, wachsen auch ihre individuellen Ansprüche. Im Jahr 2024 stellen wir fest, dass digitale Wallets weiterhin zu den beliebtesten Zahlungsmethoden gehören, Pay by Bank-Zahlungsmethoden aber immer mehr an Beliebtheit gewinnen, da sie wichtige Verbraucher*innenbedürfnisse wie Sicherheit und Schnelligkeit bedienen.

Online-Payments 2024: Was Verbraucher*innen sich wünschen

In Zusammenarbeit mit YouGov befragte Brite im Januar 2024 fast 8.500 Menschen aus sechs europäischen Märkten (Niederlande, Finnland, Deutschland, Großbritannien, Spanien und Frankreich) zu ihren individuellen Zahlungspräferenzen.

Für den deutschen Markt konnten wir unter anderem feststellen, dass Verbraucher*innen Sicherheit mit rund 60 % als wichtigsten Faktor bei der Auswahl einer Zahlungsmethode erachten. An zweiter und dritter Stelle folgen eine vertrauenswürdige Marke (51,7 %) und eine einfache Nutzung (45,1 %).

Erleben wir derzeit den Moment für neue Zahlungsmethoden? Jedenfalls fungiert Open Banking als Katalysator für die Einführung digitaler Zahlungslösungen der nächsten Generation in Europa, wie etwa Instant A2A Payments als eine Form von Pay by Bank. Aufgrund der hochgradig vernetzten Bankeninfrastruktur in Europa und Großbritannien und der Öffnung der Bank-APIs können Zahlungen schnell und einfach in maximal 10 Sekunden abgewickelt werden und damit die Bedürfnisse der Verbraucher*innen immer besser erfüllen. Die Geschwindigkeit von Zahlungen wird in Zukunft immer stärker in den Fokus rücken. Denn mit dem technischen Fortschritt verändern sich erfahrungsgemäß auch die Wünsche und Ansprüche der Nutzer*innen. Darum wollten wir im Zuge unserer Umfrage von den Befragten wissen, welchen Zeitraum sie für die Durchführung einer Transaktion als erstrebenswert erachten. Das Ergebnis?

16,6 % sind der Meinung, dass eine Auszahlung innerhalb von maximal 5 Minuten erfolgen sollte. Damit möchte heute jeder 5. Verbraucher (mwd) eine Auszahlung schon innerhalb von Minuten erhalten. 28,9 % der Befragten erwarten eine Auszahlung noch am gleichen Tag, ein Wunsch, der jedoch nicht mit allen Zahlungsmethoden umsetzbar ist, denn reguläre Banküberweisungen können unter Umständen mehrere Tage dauern.

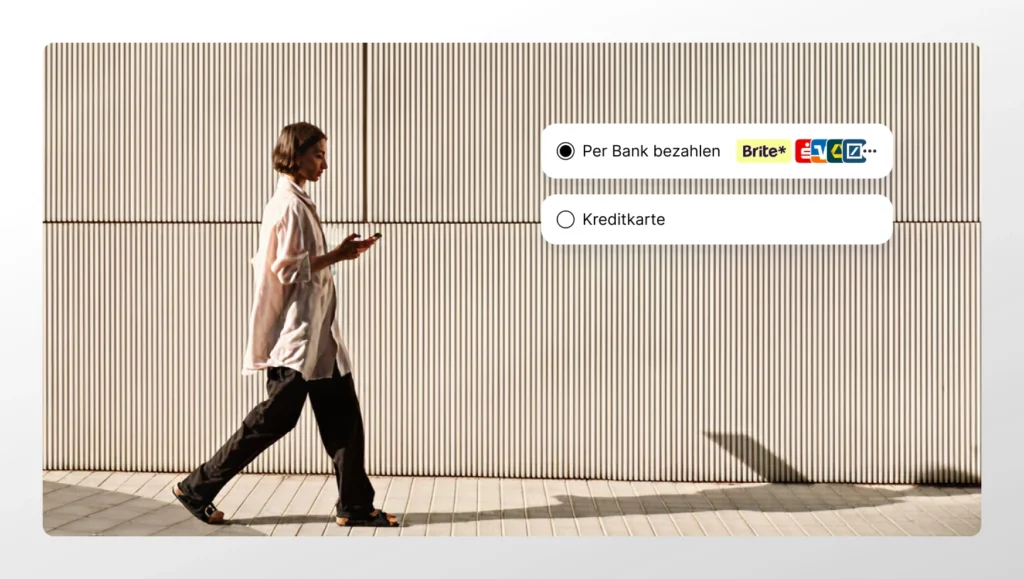

Sichere Transaktionen mit Pay by Bank

Wie oben erwähnt, steht die Sicherheit der Zahlungsabwicklung für deutsche Verbraucher*innen an erster Stelle. A2A Payments bieten eine durchgängig integrierte Datensicherheit auf Bankniveau. Die Verifizierungsschritte während des Zahlungsprozesses stellen sicher, dass Betrugs und Chargebacks nahezu nicht vorkommen und tragen so dazu bei, zusätzliche Bearbeitungsgebühren zu umgehen.

Während der Großteil der Infrastruktur für Pay by Bank-Zahlungslösungen über Banken bereitgestellt wird, gibt es proprietäre Zahlungsnetzwerke wie das eigene IPN von Brite, um Abdeckungslücken zu schließen und Abstimmungsprozesse zu beschleunigen, indem viele APIs in einer flexiblen und leistungsstarken API kombiniert werden. Das bedeutet, dass Brite auf dem gesamten europäischen Kontinent Instant Payments und Payouts, also A2A Payments in Echtzeit, anbieten kann. Dadurch erhalten Ihre Kunden die Geschwindigkeit, Sicherheit und Bequemlichkeit, die sie sich wünschen. Endkund*innen bezahlen ihren Kauf direkt und kostenfrei mit ihrem Bankkonto — ganz ohne zusätzliche Registrierungen und Unternehmen erhalten so sofort Zugriff auf Ihre Mittel. Außerdem wickeln Unternehmen Auszahlungen oder Rückzahlungen gleichermaßen sekundenschnell ab.

Pay by Bank: Interessant für die Kund*innen von Morgen

Innerhalb der deutschen Gen Z (also der Altersklasse der 18-29 Jährigen) schneiden Pay by Bank-Zahlungsmethoden laut unserer Umfrage am besten ab. Daraus lässt sich schließen, dass sie – getrieben durch jüngere Verbraucher*innen – auch in Zukunft einen enorme Wichtigkeit in der Branche haben werden.

Olle Kruber, Analytics Lead bei Brite Payments, meint: „Jüngere Verbraucher*innen haben hohe Erwartungen an das Zahlungserlebnis. Sie fordern einen sogenannten One-Stop-Shop, bei dem alles auf einmal erledigt werden kann. In der Instant Economy erleben wir einen Wandel: Verbraucher*innen wünschen sich zunehmend Unmittelbarkeit und Bequemlichkeit sowie Mobile-First-Lösungen. Händler und Unternehmen sollten dies berücksichtigen, wenn es um den richtigen Zahlungsmix geht.“

Jedoch erfreuen sich Pay by Bank-Zahlungsmethoden nicht nur bei jüngeren Verbraucher*innen wachsender Beliebtheit: In allen Generationen finden sich Verbraucher*innen, die Pay by Bank bereits nutzen oder generell bereit sind, die Zahlungsmethode auszuprobieren.

In 2024 gibt es Handlungsbedarf

Unsere Befragung zeigt: Händler, die auf dem Laufenden bleiben wollen, sollten jetzt digitale Zahlungslösungen der nächsten Generation in ihren Checkout integrieren. Verbraucher*innen sind weitgehend bereit, neue Online-Zahlungsmethoden auszuprobieren, solange diese den hohen Erwartungen nach Sicherheit, Nutzerfreundlichkeit und Geschwindigkeit entsprechen.

Pay by Bank-Zahlungsmethoden und die lokalen Varianten wie beispielsweise iDeal in den Niederlanden und Bizum in Spanien sind Verbraucherinnen bereits weitgehend bekannt. In Deutschland befindet sich diese Zahlungsmethode nun in der Einführungsphase, in der sie lediglich bei Verbraucherinnen aller Altersgruppen an Beliebtheit gewinnen muss. Hierzu ist seitens der Händler eine klare Kommunikation mit den Endkunden notwendig, da die „Gewohnheit“ bei der Wahl ihrer bevorzugten Zahlungsmethode für Verbraucherinnen noch immer ein wichtiger Faktor ist. Es ist also essenziell, dass Händler Verbraucherinnen im Checkout gezielt über die Vorteile von A2A Payments aufklären.

Die Zeichen für die Zukunft von Pay by Bank und Instant A2A Payments sind vielversprechend, dennoch sollten Händler auch die Herausforderungen kennen, findet, Olle von Brite Payments weiterhin: „Viele von uns wissen, dass es schwierig sein kann, mit Gewohnheiten zu brechen, Aber genau das ist unerlässlich, um die Akzeptanz neuer Zahlungsmethoden voranzutreiben.” Die Aufgabe für Händler besteht also darin, auch die “träge Masse” der Verbraucher*innen davon zu überzeugen, eine neue Zahlungsmethode auszuprobieren. Dass sich dies lohnt, zeigt unsere Studie: Wir haben herausgefunden, dass der Anteil der monatlichen Bestellungen innerhalb von 6 Monaten bei der regelmäßigen Nutzung von Pay by Bank von 36,5 % auf 41,3 % steigt.

Die Zukunft ist jetzt, mit Pay by Bank

Obwohl weiterhin Herausforderungen bestehen, ist das Potenzial von Pay by Bank-Zahlungsmethoden im Jahr 2024 unbestreitbar hoch. Händler haben nun die Chance, Verbraucher*innen eine effiziente und sichere Zahlungsmethodeanzubieten, die den individuellen Bedürfnissen entspricht und dadurch großes Potential zur Umsatzsteigerung hat.

Läuten Sie nun mit Brite die nächste Ära digitaler Zahlungslösungen ein. Wenn Sie mehr über den aktuellen und zukünftigen Stand der Instant Economy erfahren möchten und Ihr Unternehmen auf die nächste Generation digitaler Zahlungslösungen auf Grundlage von Open Banking vorbereiten möchten, laden Sie sich nun kostenlos unseren Report herunter.