Mit Beginn des Jahres 2025 zeichnen sich bedeutende Veränderungen im Bereich Open Banking und Instant Payments ab. Von der schnellen Verbreitung von Embedded Finance bis hin zu den Auswirkungen der PSD3 und der Instant Payment-Regulierung (IPR) – dieses Jahr wird sich die Art und Weise, wie Verbraucher*innen, Händler und Unternehmen Finanzdienstleistungen nutzen, grundlegend verändern.

In dieser Ausgabe von Brite Minds sprechen wir mit George Parks Davie, dem neuen Vice President of Product bei Brite, über die zentralen Trends, Herausforderungen und Chancen, die das Jahr 2025 bestimmen werden. George gibt Einblicke in die wichtigsten Treiber hinter Innovationen wie Instant A2A Payments und Open-Finance-Lösungen.

Welche Trends werden Open Banking im Jahr 2025 beeinflussen?

George Parks Davie, VP Product bei Brite: Ich gehe davon aus, dass wir eine deutliche Entwicklung hin zu mehr Embedded Finance sehen werden. Open Banking beginnt gerade, über den reinen Datenaustausch hinauszugehen und sich zunehmend als integraler Bestandteil von Verbraucher-Services, geschäftlichen Interaktionen und dem Alltag zu etablieren.

Dabei wird Open Banking meiner Ansicht nach nicht nur reibungslosere Zahlungserlebnisse ermöglichen, sondern auch bessere Kreditoptionen zugänglich machen. Auch im Versicherungssektor könnten Veränderungen stattfinden – sei es durch effizientere Onboarding-Prozesse oder durch Plattformen, die Verbraucher*innen helfen, ihre Finanzen besser zu verwalten. Mit weniger Reibungsverlusten und einer spürbaren Optimierung der Abläufe dürfte Open Banking immer nahtloser in den Alltag der Menschen integriert werden.

Wie werden regulatorische Entwicklungen wie PSD3 das Online-Banking im Jahr 2025 gestalten?

George Parks Davie: PSD3 wird ein entscheidender Treiber für mehr Standardisierung und Interoperabilität sein. Unter PSD2 war die Landschaft bislang stark fragmentiert – nicht nur auf europäischer Ebene, sondern sogar innerhalb einzelner Länder. Das stellt für uns und andere Fintechs, die eben nachhaltige und standardisierte Produkte entwickeln möchten, eine erhebliche Herausforderung dar. PSD3 wird hier Abhilfe schaffen, indem Standards definiert werden, die die User Experience verbessern und Innovationen fördern.

Allerdings rechne ich nicht damit, dass wir bereits 2025 größere Veränderungen sehen werden. Die spürbaren Auswirkungen dürften erst 2026 eintreten, wenn die tatsächliche Umsetzung beginnt. Dennoch werden die Diskussionen im Jahr 2025 wertvoll sein, um einen offenen Dialog zwischen Banken und Marktführern zu fördern und die Branche optimal auf die Einführung von PSD3 vorzubereiten.

Wie wird sich die Akzeptanz neuer Zahlungsmethoden entwickeln?

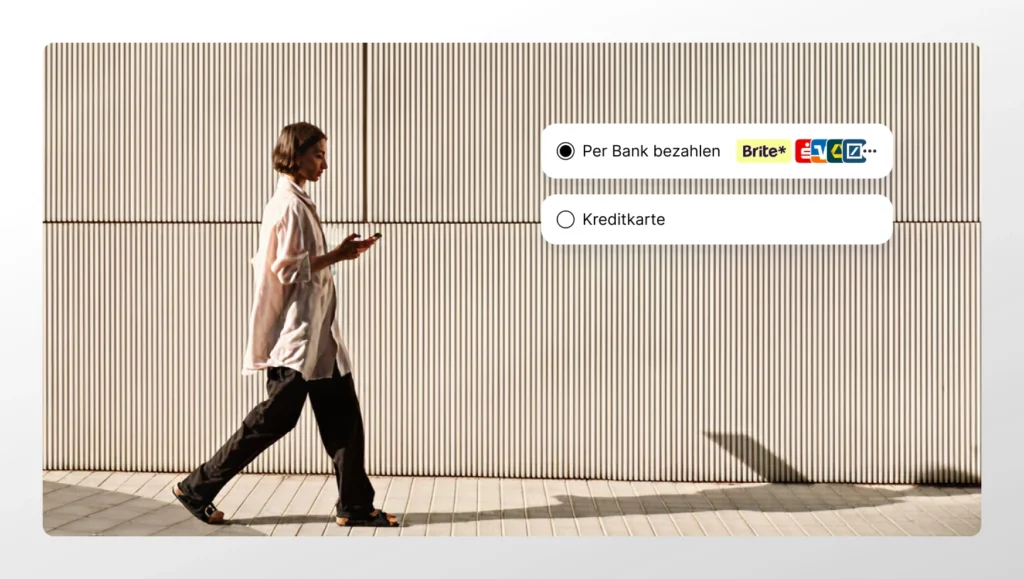

George Parks Davie: Das ist eine interessante Frage. In einigen Ländern gibt es nach wie vor eine gewisse Zurückhaltung bei der Einführung von A2A Payments, sowohl auf Seiten der Händler als auch der Verbraucher*innen. Aber mit der zunehmenden Bekanntheit der vergleichsweise niedrigeren Gebühren und den künftig noch schnelleren Abwicklungszeiten – insbesondere im Vergleich zu Kreditkarten – gewinnen Instant A2A Payments doch immer mehr an Attraktivität.

Was wird deiner Meinung nach der größte Trend im Zahlungsverkehr in Europa sein?

George Parks Davie: Reibungslose Zahlungsprozesse werden zunehmend an Bedeutung gewinnen. Instant A2A Payments werden von immer mehr Unternehmen eingesetzt und auch alternative Zahlungsmethoden wie digitale Wallets werden weiterhin stark wachsen. Neben den altbekannten Anbietern aus den USA, die ihre Wallet-Lösungen kontinuierlich weiterentwickeln, bringen auch neue Akteure innovative Ansätze auf den Markt.

Zudem wird sich Embedded Finance weiterentwickeln und ermöglichen, dass Finanzdienstleistungen genau dort bereitgestellt werden, wo Verbraucher*innen sie benötigen – sei es in Apps, auf Websites oder im stationären Handel. Diese nahtlose Integration über verschiedene Kanäle hinweg wird zu einem der zentralen Trends des kommenden Jahres.

Wie wird die Instant Payment Regulation die Sicht der Händler auf Instant Payments beeinflussen?

George Parks Davie: Die Einführung der Instant Payment Regulation wird zweifellos zu einer erheblichen Steigerung der Akzeptanz führen. Ab dem 9. Januar 2025 sind SEPA-Instant-Zahlungen für Verbraucher*innen kostenfrei, was Händler zusätzlich motivieren dürfte, Instant A2A Payments nicht nur zu implementieren, sondern aktiv voranzutreiben.

Diese Neuerung eliminiert die bisherige Belastung durch Gebühren, die Verbraucher*innen mitunter abschrecken und die weitreichende Nutzung von Zahlungsdienstleistern (PSPs) behindern. Mit der Abschaffung dieser Gebühren werden gleiche Wettbewerbsbedingungen geschaffen – ein Schritt, der das Potenzial hat, die gesamte Branche nachhaltig zu transformieren.

Welche Branchen könnten 2025 am stärksten von Instant A2A Payments profitieren?

George Parks Davie: Neben dem allgemeinen Handel glaube ich, dass insbesondere die Reisebranche von Instant A2A Payments profitieren wird, da diese traditionell stark auf Kreditkarten angewiesen ist. Hotels, Fluggesellschaften und ähnliche Unternehmen könnten durch diese Zahlungsweise erhebliche Vorteile erzielen. Auch hochpreisige Branchen wie Automobilmarken, Luxusgüter sowie Investitionsplattformen für Aktien, ETFs und Kryptowährungen werden voraussichtlich einen Anstieg bei der Nutzung von A2A Payments verzeichnen.

Sind europäische Verbraucher*innen bereit für das Konzept einer Super-App?

George Parks Davie: Bis zu einem gewissen Grad, ja. Persönlich glaube ich nicht, dass wir eine App im WeChat-Stil sehen werden. Ich denke, es könnte auf eine marktorientierte Weise geschehen, mit mehreren Wegen zu einer Super-App-Funktionalität.

Wir haben bereits einige frühe Versionen von Super-Apps, wie zum Beispiel Check24 in Deutschland. Ein weiteres Beispiel ist die Klarna-App, mit der Nutzer*innen beispielsweise Preisvergleiche durchführen, BNPL-Optionen verwalten, Cashback nutzen, Kreditkarten einsetzen und einiges mehr. Auch Plattformen wie Revolut erweitern ihr Angebot – oft in Verbindung mit Finanzdienstleistungen, aber auch durch die Integration von Shopping und ähnlichen Diensten.

Was könnte ein Trend im Zahlungsverkehr sein, der dich derzeit wirklich begeistert, aber noch etwas Zeit braucht, um Verbraucher*innen oder Händler zu erreichen?

George Parks Davie: Was mich besonders fasziniert, ist die Entwicklung im Bereich Open Banking und Open Finance. Es geht darum, Kund*innen zu unterstützen, ihre finanziellen Ziele zu erreichen – das finde ich unglaublich spannend. Heute können wir Menschen dabei helfen, ein gesundes Verhältnis zu den eigenen Finanzen und finanzielle Nachhaltigkeit zu fördern, indem wir ihnen relevante Einblicke geben, die die Beziehung zu den eigenen Finanzen stärken. Ob es eine bessere Übersicht über Kosten und Ausgaben, eine gesteigerte finanzielle Flexibilität oder auch Gamification in persönlichen Finanz-Apps ist, es geht letztendlich darum, Menschen stärker mit ihren Finanzen vertraut zu machen.

Andere Programme, bei denen Einkäufe auf den nächsten Euro aufgerundet und der Cent-Betrag in ein Investment-Portfolio fließt, bieten beispielsweise eine reibungslose Möglichkeit zu sparen und zu investieren. Auch das finde ich sehr spannend.

Zusätzlich zu diesem Thema, das wir hier noch gar nicht vollständig ausführen können, gibt es ja auch Ideen hinsichtlich einer finanziellen Assistenz durch künstliche Intelligenz. Stell dir mal vor, du hast einen virtuellen Finanzassistenten, der dir hilft, finanzielle Ziele zu setzen, dich über einen gesünderen Umgang mit Geld informiert und dich dabei unterstützt, deine Ziele leichter und effizienter zu erreichen.

Wie wird Open Finance den Payment Sektor verändern?

George Parks Davie: Open Finance hat das Potenzial, Finanzprodukte deutlich stärker zu personalisieren. Datenbasierte Einblicke könnten sowohl Einzelpersonen als auch kleinen Unternehmen dabei helfen, auf maßgeschneiderte Kredite und andere individuell zugeschnittene Angebote zuzugreifen.

Ein Beispiel: Wenn das Finanzprofil von Kund*innen zeigt, dass häufig Sportausrüstung wie Laufschuhe, Kleidung oder Uhren gekauft werden, könnten entsprechend passende Angebote angezeigt werden – ganz ohne die Notwendigkeit einer Umfrage oder eines persönlichen Gesprächs. Solche personalisierten Empfehlungen ermöglichen ein deutlich relevanteres und passgenaueres Angebot.

Ein weiterer Vorteil liegt in der Optimierung der persönlichen Finanzen im Alltag einerseits sowie in einer besseren Altersvorsorge andererseits durch ein tieferes Verständnis der eigenen finanziellen Gewohnheiten.

Die Häufigkeit von Einkäufen, Budgetüberschreitungen oder die Analyse monatlicher Fixkosten wie Versicherungen, Strom, Internet oder Abonnements – all diese Aspekte könnten effizienter gestaltet werden.

So könnten Verbraucher*innen beispielsweise ein rabattiertes Streaming-Paket erhalten, das Netflix, Disney und Dazn kombiniert, anstatt drei separate Abonnements abzuschließen. Dies ist nur ein Beispiel, das das Potenzial für den Alltag gut verdeutlicht.

Beim Wechsel des Anbieters für Gas, Strom, Internet oder Telefon würden ihnen zum Beispiel nur günstigere Alternativen angezeigt, verglichen mit ihren bisherigen Ausgaben.

Auch Pendler*innen könnten auf Basis ihrer Fahrgewohnheiten Monatstickets vorgeschlagen bekommen, die ihre Reisekosten effektiv senken könnten.

Dein Fazit zu den Trends in den Bereichen Open Banking und Instant Payments?

George Parks Davie: Zusammengefasst glaube ich, dass die Zahlungslandschaft, zusammen mit Open Banking und Open Finance, deutlich stärker verbraucherzentriert wird. Es geht darum, das finanzielle Wohlbefinden der Verbraucher*innen zu fördern und Dienstleistungen besser auf individuelle Bedürfnisse abzustimmen.