In der heutigen digitalen Welt stehen uns verschiedene Zahlungsmethoden zur Verfügung, um Geld sicher und effizient zu überweisen. Zwei der gängigsten Optionen sind SEPA-Überweisungen und Instant Account-To-Account Payments (A2A Payments), also Konto-zu-Konto-Zahlungen in Echtzeit.

Beide Methoden haben ihre spezifischen Vorteile und sind für unterschiedliche Szenarien ideal geeignet. SEPA-Überweisungen werden häufig für regelmäßige Zahlungen wie Gehaltsüberweisungen, das Begleichen von Rechnungen oder das Verschieben von Geld zwischen eigenen Konten genutzt. Diese Überweisungen sind besonders dann sinnvoll, wenn es nicht auf Sekunden ankommt und der Zahlungsprozess gut planbar ist. Seit der Einführung des SEPA Instant Credit Transfer (SCT Inst) gibt es auch die Möglichkeit, SEPA-Überweisungen in Echtzeit durchzuführen, sofern die Banken des Absenders und Empfängers dies unterstützen. Instant A2A Payments hingegen bieten eine schnelle Lösung für dringende finanzielle Transaktionen, bei denen Zeit eine entscheidende Rolle spielt. Diese Methode ist ideal, wenn es darum geht, beim Online-Einkauf sofort zu bezahlen oder schnell Geld an Freunde zu überweisen. Die Wahl der richtigen Zahlungsmethode hängt also davon ab, wie schnell das Geld beim Empfänger ankommen muss und welchen Zweck die Zahlung erfüllen soll.

So geht es in diesem Artikel geht es weniger darum, Stärken und Schwächen der beiden Zahlungsmethoden gegeneinander aufzuwiegen, sondern vielmehr darum, die Begriffe, Funktionsweisen und Nutzungsszenarien klar voneinander abzugrenzen.

Was genau bedeutet SEPA und was sind Instant A2A Payments?

Die SEPA-Überweisung hat in Europa wahrscheinlich fast jede und jeder schon einmal genutzt. Die Überweisung mit IBAN und BIC ist weit verbreitet und wird häufig verwendet, wenn Geld in Deutschland oder in das europäische Ausland versendet bzw. überwiesen werden soll. SEPA-Überweisungen sind die bevorzugte Wahl, wenn es um planbare und regelmäßig wiederkehrende Zahlungen geht, wie beispielsweise Mietzahlungen oder das Begleichen von Rechnungen.

Doch auch wenn die SEPA-Überweisung heute als die „normale Überweisung” gilt, gibt es mit Account-To-Account Payments (A2A) wie den Instant Payments von Brite nun ebenso einfache Alternativen, die für spontane oder zeitkritische Zahlungen im Alltag besonders nützlich sind. Hierbei ist zu beachten, dass SEPA Instant Credit Transfer (SCT Inst) ebenfalls Echtzeitüberweisungen ermöglicht, allerdings müssen sowohl die Bank des Absenders als auch des Empfängers SCT Inst unterstützen, damit die Überweisung in Sekunden abgeschlossen wird

Wie funktioniert eine SEPA-Überweisung bzw. eine SEPA-Zahlung?

Mit einer SEPA-Überweisung bzw. SEPA-Zahlungen können Sie Zahlungen in Euro sowohl innerhalb Deutschlands als auch in alle SEPA-Teilnehmerländer problemlos tätigen. Hierfür benötigen Sie die IBAN und möglicherweise auch den BIC des Empfängers. Im Verwendungszweck können Sie bis zu 140 Zeichen angeben. Innerhalb eines Bankarbeitstags wird das Geld auf dem Konto des Empfängers gutgeschrieben. Bei SEPA-Überweisungen mit Beleg kann sich die Überweisung jedoch um einen weiteren Tag verlängern.

Was sind IBAN und BIC?

Die IBAN ist die internationale Bankkontonummer (englisch: International Bank Account Number). Sie hat 22 Stellen und ist beispielsweise auf der Giro- oder Debit-Karte vermerkt. Die BIC ist die internationale Bankleitzahl (englisch: Business Identifier Code). Bei Überweisungen innerhalb Deutschlands und im Europäischen Wirtschaftsraums genügt die IBAN, um Euro zu überweisen. Für die Länder Monaco, Schweiz und San Marino ist die BIC nötig.

Wie funktionieren Instant A2A Payments?

Die SEPA-Überweisung gilt für die meisten Menschen als die „normale“ Überweisung, insbesondere für Peer-to-Peer (P2P)-Transaktionen wie das Überweisen von Geld an Freunde oder Familienmitglieder. Doch es gibt inzwischen viele andere Zahlungsmethoden, die zusätzliche Vorteile bieten. Eine davon sind Account-to-Account (A2A) Payments, die direkte Geldtransfers von einem Bankkonto auf ein anderes ermöglichen. Für Verbraucher*innen bedeutet dies einfache und blitzschnelle Zahlungen, oft ohne zusätzlichen Login.

Im Gegensatz zur SEPA-Überweisung, die vor allem im P2P-Bereich genutzt wird, sind A2A Payments auch eine aufstrebende Zahlungsmethode im E-Commerce. Händler profitieren davon, dass keine Zwischeninstanzen wie Kredit- oder Debitkartenabwickler involviert sind, wodurch Zeit und Kosten gespart werden. Diese Vorteile machen A2A-Zahlungen sowohl bei Verbraucher*innen als auch bei Unternehmen immer beliebter. Aktuelle Studien zeigen, dass A2A Payments mit einem erwarteten jährlichen Wachstum von durchschnittlich 13 Prozent bis 2026 weiter an Bedeutung gewinnen dürften, was den globalen E-Commerce-Markt auf fast 8,5 Billionen US-Dollar anwachsen lassen könnte.

Die 3 wichtigsten Unterschiede zwischen Instant Payments und SEPA-Überweisungen

- Schnelleres Bezahlen: Transaktionen innerhalb von Sekunden

SEPA-Überweisungen werden zwar innerhalb eines Bankarbeitstages abgewickelt, doch in unserer heutigen, schnelllebigen Zeit kann das wie eine Ewigkeit erscheinen. Während beispielsweise ein Abendessen innerhalb weniger Sekunden bestellt werden kann und es innerhalb weniger Minuten geliefert wird, soll eine Überweisung einen ganzen Tag dauern? Das passt nicht mehr zu den Erwartungen vieler Verbraucher*innen. Laut einer Umfrage von Brite in Deutschland sowie mehreren europäischen Ländern betrachten 65 Prozent der Befragten die Geschwindigkeit einer Zahlungsabwicklung im Kaufprozess als wichtig oder sehr wichtig

- Fehlerfrei und bequem: Bezahlen ohne lange Zahlenreihen

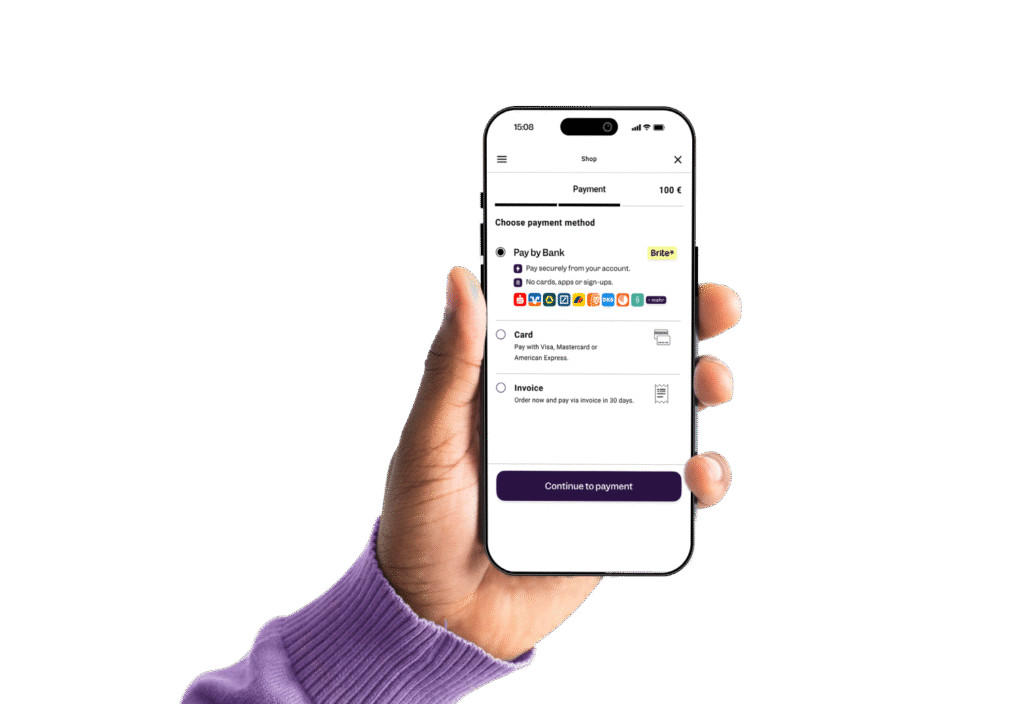

Ein weiterer Vorteil von Brite Instant Payments: Verbraucher*innen können Geld sicher und schnell von A nach B bewegen, ohne lange Zahlenreihen wie die IBAN eintippen zu müssen. Bei einer SEPA-Überweisung kann ein Vertipper bei der IBAN zwar korrigiert werden, doch das ist aufwändig und zeitintensiv. Mit Brite hingegen entfällt das Risiko solcher Fehler. Ein Beispiel: In einem Online-Shop reicht ein Klick auf „Brite – Per Bank überweisen“, und die Zahlung wird einfach und sicher über die Onlinebanking-Login-Daten freigegeben – ohne zusätzliche Apps oder weitere Logins. Die Eingabe der Zahlungsdaten des Empfängers ist dabei nicht erforderlich.

- Schluss mit Betrugsmaschen: Kein Stress bei der Überweisung

Besonders im Onlinehandel spielt Sicherheit eine zentrale Rolle. Verbraucherinnen möchten sicher sein, dass ihr Geld auch dort ankommt, wo es hingehört. Die Studie, die im Jahr 2024 eigens von Brite durchgeführt wurde, zeigt, dass für 83,5 Prozent der Befragten in Deutschland Sicherheit und Authentifizierung die wichtigsten Faktoren sind, um eine neue Zahlungsmethode oder einen neuen Anbieter zu testen. Bei Instant Payments kommen modernste Sicherheitsstandards wie die Strong Customer Authentication (SCA) zum Einsatz, die sicherstellt, dass Verbraucherinnen ihre Identität bestätigen müssen, bevor eine Transaktion freigegeben wird. Im Vergleich dazu bietet SEPA zwar ebenfalls ein hohes Maß an Sicherheit, setzt jedoch nicht auf eine verpflichtende Echtzeit-Authentifizierung. Das macht Instant Payments sowohl für Händler als auch für Verbraucher*innen besonders sicher.

Bereit für Instant A2A Payments?

Sie sind Online-Händler und wollen von den Vorteilen von A2A Payments in Echtzeit profitieren? Dann passen Sie jetzt Ihre Prozesse den Anforderungen Ihrer Kund*innen an. Handeln Sie jetzt und vereinfachen Sie Ihren Zahlungsprozess mit den vielfältigen Vorteilen der Instant Payments von Brite. Unsere benutzerfreundliche API-Lösung und das unser leistungsstarke, proprietäre Netzwerk (Brite IPN) bieten sichere Echtzeitzahlungen, die Ihre Kund*innen überzeugen werden.